- DBS, OCBC และ UOB คิดเป็น 46% ในการให้น้ำหนักของ STI และมีผลตอบแทนรวมเฉลี่ย 32% ตั้งแต่สิ้นปี 2019 ซึ่งแซงหน้าผลตอบแทนรวมของ STI ที่ 15% ในช่วงเวลาดังกล่าว ในบรรดาองค์ประกอบ STI ในปัจจุบัน ธนาคารทั้งสามแห่งมีผลตอบแทนรวมสูงสุดเป็นอันดับ4,7 และ 10 นับตั้งแต่ปี 2019

- หลังจากการรายงานผลกำไรสุทธิของปีงบประมาณ 2022 ซึ่งสร้างรายได้ 1 หมื่นล้านดอลลาร์สิงคโปร์ในการจ่ายเงินปันผลรวมกัน ธนาคารทั้งสามแห่งรายงานกำไรสุทธิสูงสุดเป็นประวัติการณ์สำหรับไตรมาส 1 ปีงบประมาณ 2023 โดยมี ROE ในไตรมาส 1/2023 ที่ 6% สำหรับ DBS, 14.7% สำหรับ OCBC และ 14.9% สำหรับ UOB โดยรายได้รวมของทั้งสามบริษัทนั้นเพิ่มขึ้น 36% YoY จากการเติบโตของ NII รวม 49% และการเติบโตของ NOII รวม 14%

- มากกว่าสองในสามของรายได้รวมของไตรมาส 1/2023 มาจาก NII โดยหากรวม NII ของไตรมาส 1 ปีงบประมาณ 23 สำหรับทั้งสามอยู่ที่ 0 พันล้านดอลลาร์สิงคโปร์ ซึ่งเพิ่มขึ้นจาก 5.4 พันล้านดอลลาร์สิงคโปร์ในไตรมาส 1 ปีงบประมาณ 2022 และลดลงจาก 8.2 พันล้านดอลลาร์สิงคโปร์ในไตรมาส 4 ปีงบประมาณ 2022 ซึ่งได้รับผลกระทบจากช่วงไตรมาสสั้นๆ โดยในไตรมาส 1/2023 เทียบกับไตรมาส 4 ปีงบประมาณ 2022 แนวทางการเติบโตของสินเชื่อในปีงบประมาณ 23 อยู่ที่ 3-5% สำหรับ DBS และอัตราร้อยละที่ต่ำถึงปานกลางในทำนองเดียวกันสำหรับ OCBC และ UOB

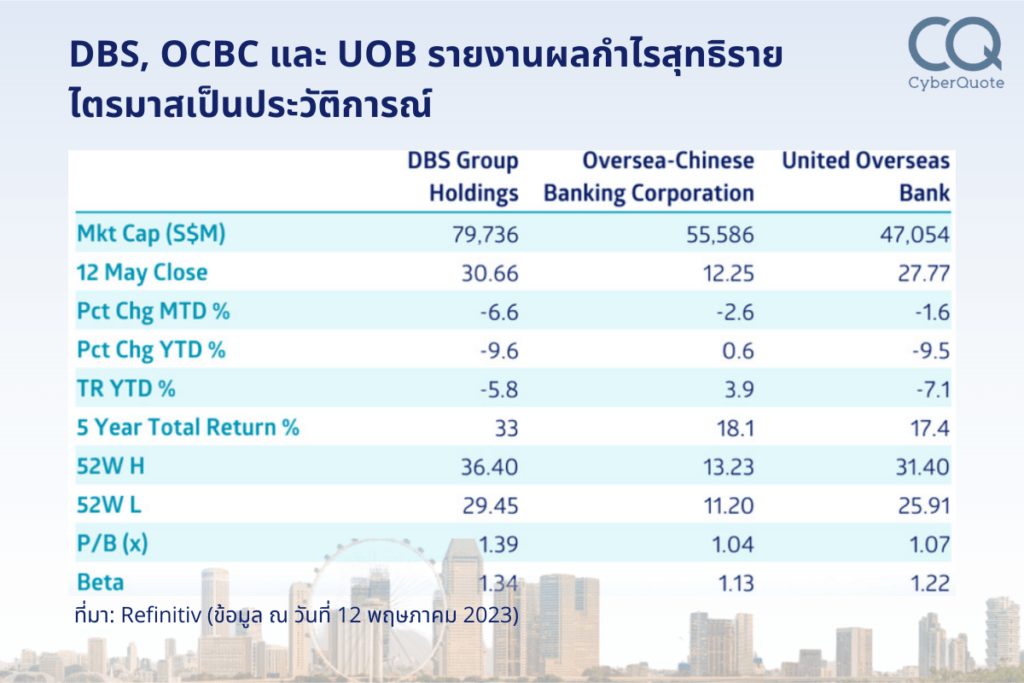

DBS Group Holdings (“DBS”), Oversea-Chinese Banking Corp (“OCBC”) และ United Overseas Bank (“UOB”) มีผลตอบแทนรวมเฉลี่ย 32% ตั้งแต่สิ้นปี 2019 ทำให้ผลตอบแทนรวม 10 ปีอยู่ที่ 7.5 % ณ วันที่ 12 พฤษภาคม

สำหรับปี 2023 จนถึงวันที่ 12 พฤษภาคม ทั้งสามธนาคารมีผลตอบแทนรวมเฉลี่ยลดลง 3.0% ตามหลังผลตอบแทนรวมเฉลี่ย 13.1% ในปี 2022 โดยหากนับตั้งแต่สิ้นปี 2019 ทั้งสามธนาคารอยู่ในอันดับที่สี่ เจ็ด และสิบใน STI ปัจจุบัน ซึ่งถือเป็นผลตอบแทนสูงสุดนับตั้งแต่ สิ้นปี 2019

ที่มา: Refinitiv (ข้อมูล ณ วันที่ 12 พฤษภาคม 2023)

ธนาคาร STI ทั้งสามแห่งรายงานผลกำไรประจำไตรมาสสูงสุดเป็นประวัติการณ์สำหรับไตรมาส 1 ปีงบประมาณ 2023 ซึ่งสนับสนุนโดยการเติบโตของรายได้ดอกเบี้ยสุทธิ (“NII”)

ที่ 11.8 พันล้านเหรียญสิงคโปร์ รายได้รวมของทั้งสามธนาคารเพิ่มขึ้น 36% YoY และเพิ่มขึ้น 8% QoQ มากถึง 68% ของรายได้รวมในไตรมาส 1 ปีงบประมาณ 23 ของทั้งสามธนาคารมาจาก NII โดยหากรวม NII ของทั้งสามธนาคารในไตรมาส 1 ปีงบประมาณ 23 อยู่ที่ 8.0 พันล้านดอลลาร์สิงคโปร์ ซึ่งเพิ่มขึ้นจาก 5.4 พันล้านดอลลาร์สิงคโปร์ใน ไตรมาส 1 งบประมาณ 22 และลดลงจาก 8.2 พันล้านดอลลาร์สิงคโปร์ใน ไตรมาส 4 ปีงบประมาณ 22 และได้รับผลกระทบจากไตรมาสสั้น ๆ ในไตรมาส 1 ปีงบประมาณ 23 เทียบกับ ไตรมาส 4 งบประมาณ 22 ดังที่แสดงด้านล่าง โดยก่อนไตรมาสที่ 1 ปีงบประมาณ 23 ธนาคารทั้งสามแห่งได้รายงานการเติบโตของ QoQ NII รวมกันเก้าไตรมาสติดต่อกัน

การเติบโตของ NII ใน YoY สอดคล้องกับส่วนต่างดอกเบี้ยสุทธิ (“NIM”) ที่เพิ่มขึ้นซึ่งกดดันให้สูงขึ้นตามอัตราดอกเบี้ยทั่วโลก ในการสรุปผล DBS ยังคงรักษา NIM ที่มีแนวโน้มสูงสุดใน ไตรมาส 1 ปีงบประมาณ 23 และมองไปข้างหน้าว่า NIM ที่ลดลงมีแนวโน้มที่จะค่อยเป็นค่อยไป โดยคาดว่า NIM ในปีงบประมาณ 23 จะอยู่ที่ 2.05-2.10% OCBC ยังคงตั้งเป้าหมาย NIM ในปี 2020 ไว้ที่ 2.2% ในขณะที่การปรับปรุงธุรกิจของ UOB คาดการณ์ว่าอัตรากำไรขั้นต้นจะคงอยู่ที่ระดับปัจจุบัน

NII ยังได้รับแรงหนุนจากการเติบโตของสินเชื่อ แนวทางการเติบโตของสินเชื่อในปีงบประมาณ 23 ปัจจุบันอยู่ที่ 3-5% สำหรับ DBS และที่อัตราเดียวกันที่ระดับต่ำถึงกลางสำหรับ OCBC และ UOB ในขณะเดียวกันสินเชื่อที่ไม่ก่อให้เกิดรายได้ (“NPL”) ตามเปอร์เซ็นต์ของสินเชื่อรวมปรับตัวดีขึ้นเล็กน้อยสำหรับ OCBC ใน ไตรมาส 1 ปีงบประมาณ 23 เป็น 1.1% จาก 1.2% ใน ไตรมาส 4 ปีงบประมาณ 22 ในขณะที่คงอยู่ที่ระดับ ไตรมาส 4 ปีงบประมาณ 22 ที่ 1.1% สำหรับ DBS และ 1.6% สำหรับ UOB

การเติบโตของสินเชื่อของทั้งสามธนาคารในปีงบประมาณ 2022 แซงหน้าการเติบโต 1.4% ที่บันทึกโดยองค์ประกอบทางการเงินและการประกันภัยของ GDP ของสิงคโปร์ในปี 2022 ตามข้อมูลสินเชื่อธุรกิจของ MAS ที่ดูแล กลุ่มสินเชื่อที่ใหญ่ที่สุดในสินเชื่อธุรกิจท้องถิ่นคืออาคารและการก่อสร้าง ในขณะที่สินเชื่อเพื่อที่อยู่อาศัยประกอบขึ้น ประมาณ 70% ของสินเชื่อผู้บริโภคโดยรวม เมื่อต้นปีที่ผ่านมา DBS ยังคงครองส่วนแบ่งเงินฝาก CASA ในสิงคโปร์ต่อไป โดยส่วนแบ่งตลาดเพิ่มขึ้น 0.7 เปอร์เซ็นต์ในปี 2022 เป็นมากกว่า 53% เล็กน้อย

รายได้ที่ไม่ใช่ดอกเบี้ย (“NOII”) ประกอบด้วย 32% ที่เหลือของรายได้รวม ไตรมาส 1 ปีงบประมาณ 23 ของทั้งสามบริษัท ตาม QoQ DBS, OCBC และ UOB รายงานการเติบโตของ NOII ตามลำดับที่ 27%, 65% และ 45% iFAST Corporation รายงานด้วยว่าในขณะที่สินทรัพย์ภายใต้การบริหารของไตรมาส 1 ปีงบประมาณ 23 (“AUA”) ลดลง 2.6% จากไตรมาส 1 ปีงบประมาณ 22 แต่ AUA เพิ่มขึ้น 4.2% จากไตรมาส 4 ปีงบประมาณ 22

OCBC ตั้งข้อสังเกตว่าสินทรัพย์ภายใต้การจัดการที่เพิ่มขึ้น QoQ นั้นได้รับแรงหนุนจากกระแสเงินใหม่สุทธิที่ไหลเข้าอย่างต่อเนื่องและการประเมินมูลค่าตลาดในเชิงบวก DBS คาดว่าค่าธรรมเนียมจะเติบโตเป็นตัวเลขสองหลัก และ UOB คาดการณ์ว่าค่าธรรมเนียมจะเติบโตเป็นตัวเลขหลักเดียวในระดับสูงในปีงบประมาณ 2023 โดย DBS ระบุว่ารายได้ค่าธรรมเนียมเพิ่มขึ้น YoY ในเดือนก.พ. และมี.ค. ตรงกันข้ามกับการลดลงตลอดทั้งปีด้วย “การบริหารความมั่งคั่งและวาณิชธนกิจที่ฟื้นตัวและ “ความเร็วของการเติบโตนั้นขึ้นอยู่กับสภาวะตลาด” ธนาคาร UOB ยังตั้งข้อสังเกตอีกว่า QoQ ค่าธรรมเนียมการบริหารความมั่งคั่งดีดตัวขึ้นอย่างแข็งแกร่งจากความเชื่อมั่นของนักลงทุนที่ปรับตัวดีขึ้น

เปอร์เซ็นต์ของรายได้รวมที่แบ่งส่วนไปยังสิงคโปร์ในปีงบประมาณ 22 คือ 65% สำหรับ DBS, 58% สำหรับ OCBC และ 57% สำหรับ UOB โดย UOB เสร็จสิ้นการซื้อธุรกิจบริหารความมั่งคั่งของ Citi ในประเทศไทย มาเลเซีย และเวียดนาม และคาดว่าจะเสร็จสิ้นการซื้อกิจการในอินโดนีเซียภายในสิ้นปีนี้

DBS ตั้งเป้าหมายการจ่ายเงินปันผล 1.68 เหรียญสิงคโปร์ต่อหุ้นสำหรับปีงบประมาณ 23 ยกเว้นสถานการณ์ที่ไม่คาดฝัน หลังจากจ่าย 2.00 เหรียญสิงคโปร์ต่อหุ้นในปีงบประมาณ 2022 การจ่ายเงินปันผลสำหรับปีงบประมาณ 2019 แปลงเป็น 5.1 พันล้านดอลลาร์สิงคโปร์สำหรับ DBS, 3.1 พันล้านดอลลาร์สิงคโปร์สำหรับ OCBC และ 2.3 พันล้านดอลลาร์สิงคโปร์สำหรับ UOB

DBS รายงาน ROE สูงสุดเป็นประวัติการณ์ที่ 18.6% สำหรับ ไตรมาส 1 ปีงบประมาณ 23

จากข้อมูลของ Bloomberg ทั้งสามแห่งได้แก่ DBS, OCBC และ UOB รักษาอัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้นสามัญต่อปีให้สูงกว่า ROE เฉลี่ยสำหรับควอไทล์สูงสุดของธนาคารทั่วโลกตามมูลค่าตลาด

สำหรับไตรมาส 1 ปีงบประมาณ 23 ธนาคาร UOB ยังคงรักษาระดับ ROE หลักที่ 14.9% โดยที่ ROE ของ OCBC อยู่ที่ 14.7% ในขณะที่ DBS เน้นย้ำว่า ROE สำหรับไตรมาส 1 ปีงบประมาณ 23 นั้นสูงเป็นประวัติการณ์ที่ 18.6% ซึ่งก่อนหน้านี้ DBS ตั้งข้อสังเกตว่า ROE ที่สูงนั้นมาจากการเปลี่ยนแปลงทางดิจิทัล หลังจากจัดทำ “วิทยานิพนธ์ที่ว่าด้วยการแปลงเป็นดิจิทัลจะช่วยเพิ่มส่วนแบ่งกระเป๋าเงินด้วยต้นทุนส่วนเพิ่มที่ลดลง” ในปี 2017

ตามที่ DBS ประกาศเมื่อวันที่ 5 พฤษภาคม การดำเนินการกำกับดูแลของ MAS หลังจากการหยุดชะงักทางดิจิทัลเมื่อเร็วๆ นี้ กำหนดให้ DBS ต้องจัดสรรเงินกองทุนเพิ่มเติมเป็นจำนวน 1.8 เท่าของสินทรัพย์เสี่ยง (RWA) สำหรับความเสี่ยงด้านปฏิบัติการ สิ่งนี้ทำให้อัตราส่วน CET–1 ของตราสารทุนสามัญลดลงจาก 14.4% เป็น 14.1% ซึ่งยังคงสูงกว่าช่วงเป้าหมาย 12.5% ถึง 13.5% นอกจากนี้ DBS ยังระบุในการบรรยายสรุปผ่านสื่อในไตรมาสที่ 1 ปีงบประมาณ 2023 ว่าได้มีการจัดตั้งคณะกรรมการพิเศษเพื่อดูแลการสอบสวนเกี่ยวกับเหตุขัดข้องทางดิจิทัลในเดือนมีนาคม และ DBS ยังได้จ้างผู้เชี่ยวชาญจากภายนอกที่มีประสบการณ์เชิงลึกในการดูแลระบบไอทีขนาดใหญ่และการดำเนินงานเพื่อทำงานร่วมกับ คณะกรรมการ.

จากที่ถ่ายทอดในรายงานประจำปีงบประมาณ 22 นั้น DBS มุ่งเน้นที่การใช้ประโยชน์จากเทคโนโลยีดิจิทัลเพื่อพลิกโฉมการธนาคารเพื่อมอบบริการครบวงจรแก่ลูกค้าในด้านธนาคารเพื่อผู้บริโภค การบริหารความมั่งคั่ง และการธนาคารสถาบัน

ธนาคาร APAC ได้รับการป้องกันมากกว่าภาคธนาคารทั่วโลกตั้งแต่วันที่ 9 มีนาคม

ตั้งแต่วันที่ 9 มีนาคมถึง 12 พฤษภาคม ทั้งสามธนาคาร DBS, OCBC และ UOB มีค่าเฉลี่ยผลตอบแทนลดลง 2.2% ซึ่งป้องกันได้ดีกว่าการลดลง 8% ของดัชนี Dow Jones US Large Cap Banks ซึ่งในทางกลับกัน มีการป้องกันมากกว่าดัชนี S&P Bank Select Industry ที่ลดลง 24% และการลดลงทั้งหมด 32% ของ S&P Regional Banks Select Industry Index ผลการดำเนินงานของหุ้นสหรัฐมีผลกระทบอย่างมีนัยสำคัญต่อผลการดำเนินงานของตลาดหุ้นทั่วโลก โดยสหรัฐมีสัดส่วนเกือบ 60% ของน้ำหนักของดัชนี FTSE All-World

รายงานการประชุม FOMC ประจำเดือนมีนาคมเปิดเผยว่า ธนาคารในภูมิภาคของสหรัฐฯ ที่มีการพึ่งพาเงินฝากที่ไม่มีหลักประกันและการถือครองหลักทรัพย์จำนวนมากผิดปกติ โดยมีการขาดทุนจากราคาตลาดที่ยังไม่เกิดขึ้นจริงอย่างมีนัยสำคัญ ซึ่งได้ประสบกับราคาหุ้นที่ลดลงอย่างมาก รายงานการประชุม FOMC เดือนพฤษภาคมที่ครบกำหนดคือวันที่ 25 พฤษภาคม

ดังที่ CEO ของ DBS ได้กล่าวไว้ในการบรรยายสรุปของสื่อในไตรมาส 1 ปีงบประมาณ 2023 ว่าสภาพคล่องของเงินดอลลาร์ยังค่อนข้างเพียงพอ โดยเสริมว่าเขาเห็นความท้าทายพื้นฐานของวิกฤตการธนาคารในสหรัฐฯ ที่เกี่ยวข้องกับการบริหารความเสี่ยงจากอัตราดอกเบี้ย เช่น ตราสารหนี้ที่มีระยะเวลานาน

ในขณะที่ FOMC ล่าสุดเห็นว่าประธานเฟดส่งสัญญาณว่าการหยุดรอบอัตราดอกเบี้ยของสหรัฐฯ กำลังใกล้เข้ามา แต่เขาไม่สามารถส่งสัญญาณการปรับลดหรือไม่สามารถส่งสัญญาณถึงจุดสูงสุดได้ เนื่องจากมาตรวัดเงินเฟ้อของสหรัฐฯ ด้าน “ถาวร” ยังคงเป็นประเด็นสำคัญสำหรับ FOMC โดย US PCE Core Deflator อยู่ระหว่าง 4.3% ถึง 5.3% ในช่วง 18 เดือนที่ผ่านมา และมาที่ 4.6% ในเดือนมีนาคม ความคาดหวังสำหรับการหยุดชั่วคราวในวันที่ 14 มิถุนายน FOMC ที่กำลังจะมาถึงนั้นอยู่ที่ประมาณ 90%

ไฮไลท์การซื้อขายและการลงทุนล่าสุด

การมุ่งเน้นที่อัตราดอกเบี้ยทำให้ DBS, OCBC และ UOB มีสัดส่วนระหว่าง 25 ถึง 30 เซนต์ในทุกดอลลาร์ที่ลงทุนในตลาดหุ้นสิงคโปร์ในแต่ละวันในปี 2022 และปี 2023 ถึงวันที่ 10 พฤษภาคม เพิ่มขึ้นจาก 20 เซนต์เป็นดอลลาร์ในปี 2021 และ 2020

ทั้งสามธนาคารยังคงน้ำหนักรวมกัน 4% ในดัชนี FTSE Developed Asia Pacific ex Japan โดยน้ำหนักเพิ่มขึ้นมากกว่า 2.5 เท่าเป็น 10% ในดัชนี FTSE Developed Asia Pacific ex Japan Sustainable Yield Index.

The FTSE Global Sustainable Yield Index Series ไม่รวมหุ้นที่ให้ผลตอบแทนสูงและตรวจสอบความแข็งแกร่งทางการเงินและการดำเนินงานขององค์ประกอบที่คาดหวัง (รวมถึงความสามารถในการทำกำไร โครงสร้างเงินทุน และประสิทธิภาพการดำเนินงาน โดยเน้นเฉพาะบริษัทที่มีงบดุลที่แข็งแกร่งและความสามารถในการสร้างกระแสเงินสด

กิจกรรมการซื้อขายระยะสั้นยังเพิ่มขึ้นในผลิตภัณฑ์พอร์ตโฟลิโอที่เกี่ยวข้องในช่วงหลายเดือนที่ผ่านมา

Daily Leverage Certificates (“DLCs”) และ Structured Warrants เป็นเครื่องมือทางการเงินที่ออกโดยสถาบันการเงินภายนอก ซึ่งโดยปกติจะเป็นธนาคารเพื่อการลงทุน และซื้อขายในตลาดหลักทรัพย์ SGX มูลค่าการซื้อขายรวมสำหรับ DLC ที่อิงจาก UOB และ OCBC นั้นสูงขึ้นโดยเฉลี่ย 37% ในเดือนเมษายนเมื่อเทียบกับเดือนมกราคม โดยกิจกรรมการซื้อขายส่วนใหญ่ใน Long DLC เนื่องจากราคาหุ้นของทั้งสองหุ้นใช้เวลาครึ่งเดือนในการสร้างฐานในช่วงการซื้อขายที่ค่อนข้างแคบ . มูลค่าการซื้อขายรวมของใบสำคัญแสดงสิทธิที่มีโครงสร้างในธนาคารทั้งสามแห่งมีมูลค่าเกือบ 50 ล้านดอลลาร์สิงคโปร์ในช่วง 4 เดือนแรกของปี ซึ่งเพิ่มขึ้น 24% ในช่วงสี่เดือนแรกของปี 2022 โดย DBS และ UOB อยู่ในอันดับต้น ๆ ของใบสำคัญแสดงสิทธิที่มีโครงสร้างที่มีการซื้อขายสูงสุดในวันที่ บริษัทตั้งแต่เดือนกุมภาพันธ์ถึงเดือนเมษายน หมายเหตุ นักลงทุนรายย่อยจะต้องมีคุณสมบัติเป็น Specified Investment Products (SIP) เพื่อซื้อขาย DLC และ Structured Warrants