- ท่ามกลางการปรับตัวลดลงของตลาดในภูมิภาคเมื่อวันจันทร์ หุ้นในกลุ่มการเงินและเทคโนโลยีของสิงคโปร์ยังคงมีการเข้าซื้อสุทธิจากนักลงทุนสถาบันแบบเลือกเฉพาะรายตัว ซึ่งการเข้าซื้อสุทธิในกลุ่มการเงินนำโดย UOB, OCBC, SGX, Yangzijiang Maritime และ UOBKH โดยหุ้นทั้งห้าตัวนี้ปรับตัวลดลงเฉลี่ย 6% ในการซื้อขายวันนั้น

- การเข้าซื้อสุทธิในหุ้นกลุ่มเทคโนโลยีนำโดย UMS, Venture, ISDN, PC Partner, Frencken, Nanofilm และ AEM โดยหุ้นทั้งเจ็ดตัวนี้ปรับตัวลดลงเฉลี่ย 7% ในการซื้อขายวันนั้น ซึ่งสะท้อนให้เห็นถึงการเข้าลงทุนแบบคัดเลือกในหุ้นที่เกี่ยวข้องกับการลงทุนด้านสินทรัพย์ระยะยาว (Capex) และหุ้นที่เกี่ยวข้องกับอุตสาหกรรมเซมิคอนดักเตอร์

- แนวโน้มเศรษฐกิจของสิงคโปร์ในช่วงครึ่งหลังของปี 2569 ยังคงเป็นการเติบโตที่แม้จะชะลอลงแต่ยังคงแข็งแกร่ง ซึ่งช่วยสนับสนุนความต้องการในกลุ่มอิเล็กทรอนิกส์และธุรกิจที่เกี่ยวข้องกับการลงทุนด้านสินทรัพย์ระยะยาว (Capex) อย่างต่อเนื่อง ถึงแม้ความกดดันด้านต้นทุนจะเพิ่มสูงขึ้น อย่างไรก็ตาม ต้นทุนด้านพลังงานและโลจิสติกส์ที่ปรับตัวสูงขึ้น รวมถึงความขัดแย้งทางการค้าที่กลับมาปะทุอีกครั้ง กำลังทำให้สภาวะตลาดตึงตัวมากขึ้น ส่งผลให้มีการลงทุนแบบเฉพาะเจาะจงมากขึ้น และในบางช่วงอาจตลาดมีความผันผวน

ระหว่างช่วงปิดการซื้อขายของดัชนี Straits Times (STI) ในวันศุกร์ที่ผ่านมาและการเปิดตลาดในวันจันทร์ สภาวะต่าง ๆ ทั่วโลกได้ตึงตัวขึ้นอย่างมีนัยสำคัญ โดยดัชนีค่าเงินดอลลาร์สหรัฐกลับมาอยู่เหนือระดับ 100 เป็นครั้งแรกในรอบสองเดือน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีปรับเพิ่มขึ้นประมาณ 10 จุดพื้นฐาน ราคาน้ำมันดิบ Brent เพิ่มขึ้นประมาณ 2 ดอลลาร์สหรัฐต่อบาร์เรล และสัญญาซื้อขายล่วงหน้าดัชนี Nasdaq ปรับตัวลดลงประมาณ 3.3% ปัจจัยเหล่านี้ส่งผลให้บรรยากาศการลงทุนในช่วงต้นสัปดาห์เป็นไปอย่างระมัดระวังและมีความคัดเลือกในการลงทุนมากขึ้น ดัชนี STI ปรับตัวลดลง 1.7% ขณะที่ดัชนี iEdge Singapore Next 50 ลดลง 1.0% และดัชนี iEdge S-REIT ลดลง 0.7% โดยภาพรวมแล้ว นักลงทุนสถาบันเป็นผู้ขายสุทธิ และที่นักลงทุนรายย่อยเป็นผู้ซื้อสุทธิ อย่างไรก็ตาม กระแสการลงทุนนี้ไม่ได้ครอบคลุมทั้งตลาด แต่มีลักษณะคัดเลือกมากขึ้นในแต่ละกลุ่มอุตสาหกรรม

แรงกดดันจากการโยกย้ายการลงทุนในตลาดโลกช่วงต้นสัปดาห์ส่งผลให้มีการไหลออกสุทธิของเงินทุนไปยังกองทุน ETF ที่จดทะเบียนในสิงคโปร์ ท่ามกลางสภาวะความเสี่ยงที่เพิ่มขึ้นในวงกว้าง อย่างไรก็ตาม มีกองทุน ETF มากถึง 35 กองที่ยังคงมีการเข้าซื้อสุทธิเป็นจำนวนรวมประมาณ 20 ล้านดอลลาร์สิงคโปร์ ขณะที่กองทุน ETF อีก 10 กองมีการขายออกสุทธิรวมที่ 41 ล้านดอลลาร์สิงคโปร์ โดยกองทุน ETF ที่มีการเข้าซื้อสุทธิสูงสุด ได้แก่ SPDR Straits Times Index ETF ที่ 6 ล้านดอลลาร์สิงคโปร์ ตามด้วย Amova Singapore STI ETF และ Lion-OCBC Securities Hang Seng Tech ETF ที่กองละ 2.8 ล้านดอลลาร์สิงคโปร์ Lion-Phillip S-Physical Gold ETF ที่ 2.3 ล้านดอลลาร์สิงคโปร์ และ Amova Asia ex-Japan REIT ETF ที่ 1.6 ล้านดอลลาร์สิงคโปร์ กองทุน ETF อีกห้ากองถัดมาที่มีการเข้าซื้อสุทธิสูงสุด ได้แก่ Amova SGD Investment Grade Corporate Bond ETF ที่ 0.9 ล้านดอลลาร์สิงคโปร์, SPDR S&P 500 ETF Trust ที่ 0.7 ล้านดอลลาร์สิงคโปร์, Lion-Phillip S-REIT ETF ที่ 0.7 ล้านดอลลาร์สิงคโปร์, Lion-OCBC Securities APAC Financial Dividend ETF ที่ 0.5 ล้านดอลลาร์สิงคโปร์ และ Lion-OCBC Securities Singapore Low Carbon ETF ที่ 0.4 ล้านดอลลาร์สิงคโปร์ โดยกระแสเงินไหลออกสุทธิโดยรวมบดบังกระแสการลงทุนเข้าในวงกว้างที่เกิดขึ้นในกองทุน ETF ส่วนใหญ่

หุ้นภาคการเงินและภาคเทคโนโลยีขึ้นนำด้านการเข้าซื้อสุทธิจากนักลงทุนสถาบันเมื่อวานนี้

ภาพรวมของกระแสการลงทุนนักลงทุนสถาบันที่เลือกลงทุนเฉพาะกลุ่มปรากฏขึ้นในบรรดาหุ้นที่จดทะเบียนในตลาดสิงคโปร์เมื่อวันจันทร์ที่ผ่านมา โดยการเข้าซื้อสุทธิกระจุกตัวอยู่ในสองภาคธุรกิจหลัก แม้ว่าภาคธุรกิจส่วนใหญ่จะมีการขายออกสุทธิ แต่ภาคการบริการทางการเงินและเทคโนโลยี (ฮาร์ดแวร์/ซอฟต์แวร์) นั้นได้ยึดกระแสการเข้าลงทุนของวันโดยมีมูลค่าการลงทุน 26 ล้านดอลลาร์สิงคโปร์และ 9 ล้านดอลลาร์สิงคโปร์ตามลำดับ ซึ่งสะท้อนให้เห็นถึงการลงทุนที่เน้นเป้าหมายมากกว่าการลงทุนที่มีความเสี่ยงในวงกว้าง

ภายในกลุ่มการบริการทางการเงิน การเข้าซื้อสุทธิจากนักลงทุนสถาบันนำโดย United Overseas Bank (UOB), Oversea-Chinese Banking Corporation (OCBC) และ Singapore Exchange (SGX) รวมถึง Yangzijiang Maritime Investments และ UOB Kay Hian โดยแรงซื้อสุทธิในหุ้นเหล่านี้ถือว่ามากกว่าการชดเชยเงินทุนที่ไหลออกสุทธิจาก DBS Group Holdings ซึ่งเกิดขึ้นหลังจากการเข้าซื้อสุทธิที่แข็งแกร่งที่เกิดขึ้นตลอดสัปดาห์ที่ผ่านมา และการเข้าซื้อสุทธิมากกว่า 600 ล้านดอลลาร์สิงคโปร์ในเดือนพฤษภาคม

กระแสการลงทุนในภาคเทคโนโลยีก็มีความเลือกสรรเช่นกัน โดยความต้องการจากนักลงทุนสถาบันเน้นไปที่หุ้นที่เกี่ยวข้องกับการลงทุนในสินทรัพย์ระยะยาว (Capex) และหุ้นที่เกี่ยวข้องกับเซมิคอนดักเตอร์ เช่น UMS Holdings, Venture Corporation, ISDN Holdings, PC Partner Group, Frencken Group, Nanofilm Technologies International และ AEM Holdings ในขณะที่มีเงินทุนไหลออกอย่างเห็นได้ชัดใน Addvalue Technologies และ CSE Global ประกอบกับการเคลื่อนไหวของราคาที่อ่อนตัวลงโดยทั่วไปในภาคธุรกิจนี้ ซึ่งเน้นให้เห็นถึงทั้งการเลือกลงทุนในระดับรายตัว และความแตกต่างของผลการดำเนินงานในระดับภาคธุรกิจ

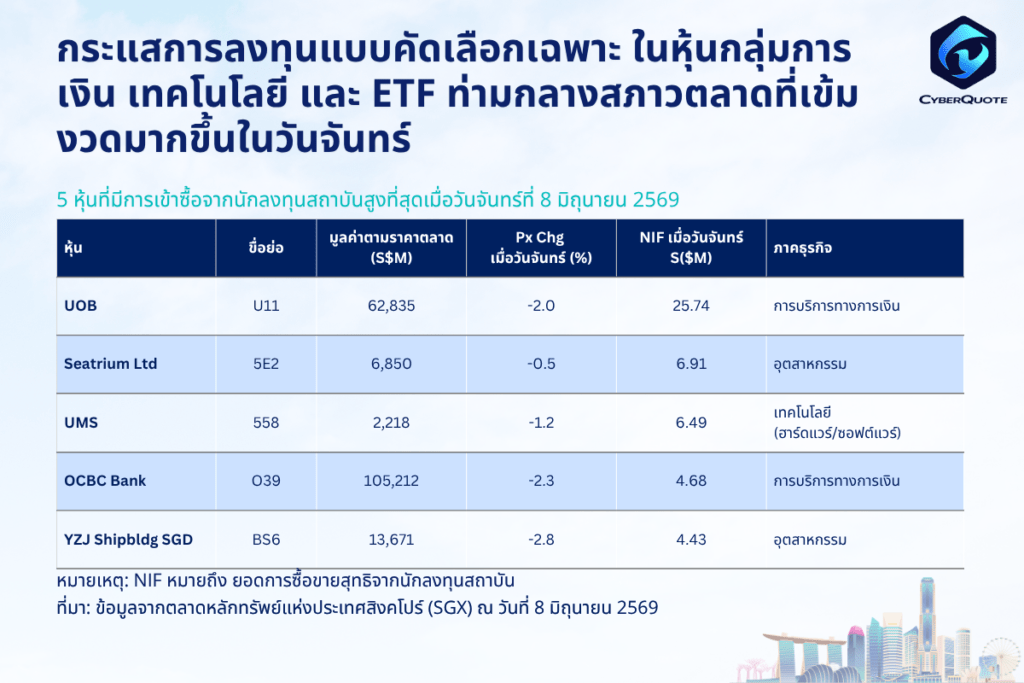

หุ้น 20 ตัวที่มีการเข้าซื้อสุทธิจากนักลงทุนสถาบันสูงที่สุดเมื่อวานนี้แสดงตามตารางด้านล่างนี้

| หุ้นที่มีการเข้าซื้อจากนักลงทุนสถาบนสูงที่สุดเมื่อวันจันทร์ที่ 8 มิถุนายน 2569 |

ชื่อย่อ | ADT ตั้งแต่ต้นปีจนถึงปัจจุบัน (S$M) | มูลค่าตามราคาตลาด (S$M) | Px chg ตั้งแต่ต้นปีจนถึงปัจจุบัน (%) | NIF ตั้งแต่ต้นปีจนถึงปัจจุบัน (S$M) | Px Chg เมื่อวันจันทร์ (%) | NIF เมื่อวันจันทร์ (S$M) | ภาคธุรกิจ |

| UOB | U11 | 121.27 | 62,835 | 8 | 21.6 | -2.0 | 25.74 | การบริการทางการเงิน |

| Seatrium Ltd | 5E2 | 35.08 | 6,850 | -7 | 10.3 | -0.5 | 6.91 | อุตสาหกรรม |

| UMS | 558 | 24.64 | 2,218 | 120 | 57.0 | -1.2 | 6.49 | เทคโนโลยี

(ฮาร์ดแวร์/ซอฟต์แวร์) |

| OCBC Bank | O39 | 136.90 | 105,212 | 19 | 85.1 | -2.3 | 4.68 | การบริการทางการเงิน |

| YZJ Shipbldg SGD | BS6 | 78.22 | 13,671 | -1 | 18.3 | -2.8 | 4.43 | อุตสาหกรรม |

| Keppel | BN4 | 56.58 | 19,021 | 2 | -62.4 | -1.2 | 4.06 | อุตสาหกรรม |

| Venture | V03 | 14.51 | 5,072 | 16 | 44.1 | -1.78 | 3.85 | เทคโนโลยี

(ฮาร์ดแวร์/ซอฟต์แวร์) |

| SGX | S68 | 56.52 | 22,949 | 26 | 163.8 | -1.4 | 3.02 | การบริการทางการเงิน |

| SATS | S58 | 20.27 | 5,764 | 1 | 40.0 | -3.3 | 2.66 | อุตสาหกรรม |

| HongkongLand USD | H78 | 31.67 | 20,036 | 4 | 38.6 | -1.6 | 2.19 | อสังหาริมทรัพย์ (ยกเว้น REIT) |

| ISDN | I07 | 2.52 | 324 | 86 | 16.9 | 3.6 | 2.15 | เทคโนโลยี

(ฮาร์ดแวร์/ซอฟต์แวร์) |

| PC Partner | PCT | 4.52 | 883 | 160 | 34.1 | 1.8 | 1.95 | เทคโนโลยี

(ฮาร์ดแวร์/ซอฟต์แวร์) |

| CapLand Ascendas REIT | A17U | 52.45 | 12,264 | -13 | -239.4 | -0.4 | 1.74 | ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) |

| Frencken | E28 | 16.78 | 1,246 | 111 | 93.5 | -0.3 | 1.71 | เทคโนโลยี

(ฮาร์ดแวร์/ซอฟต์แวร์) |

| Olam Group | VC2 | 7.61 | 4,644 | 26 | -18.1 | -2.4 | 1.10 | สินค้าอุปโภคบริโภคพื้นฐาน |

| Nanofilm | MZH | 10.89 | 789 | 103 | 45.1 | -4.0 | 0.98 | เทคโนโลยี

(ฮาร์ดแวร์/ซอฟต์แวร์) |

| AEM SGD | AWX | 34.37 | 2,982 | 439 | 347.6 | -3.1 | 0.97 | เทคโนโลยี

(ฮาร์ดแวร์/ซอฟต์แวร์) |

| CapLand IntCom T | C38U | 68.70 | 18,036 | -5 | -54.6 | 0.0 | 0.86 | ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) |

| ULTRAGREEN AI USD | ULG | 4.20 | 1,532 | -8 | -41.6 | -3.5 | 0.84 | การดูแลสุขภาพ |

| Lendlease Reit | JYEU | 10.09 | 1,853 | -9 | -47.4 | 1.8 | 0.81 | ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) |

ที่มา: ข้อมูลจากตลาดหลักทรัพย์แห่งประเทศสิงคโปร์ (SGX) ณ วันที่ 8 มิถุนายน 2569

หมายเหตุ: ADT หมายถึง มูลค่าการซื้อขายเฉลี่ยต่อวัน (Average Daily Trading Turnover), NIF หมายถึง ยอดซื้อขายสุทธิจากนักลงทุนสถาบัน (Net Institutional Flow)

ตารางข้างต้นแสดงให้เห็นถึงการวางตำแหน่งของนักลงทุนสถาบันทั่วโลกในช่วงล่าสุดในบริษัทที่มีความชัดเจนด้านรายได้มากกว่าบริษัทอื่น ซึ่งเชื่อมโยงกับวัฏจักรอิเล็กทรอนิกส์และวัฏจักรการลงทุน รูปแบบการลงทุนดังกล่าวยังสอดคล้องกับภาพรวมเศรษฐกิจระดับมหภาคที่ยังคงแข็งแกร่งแต่ก็กำลังตึงตัวขึ้นด้วย สภาวะการผลิตยังคงแข็งแกร่ง ซึ่งช่วยสนับสนุนความต้องการในกลุ่มอิเล็กทรอนิกส์และธุรกิจที่เกี่ยวข้องกับการลงทุนในสินทรัพย์ระยะยาว (Capex) แม้จะเผชิญแรงกดดันด้านต้นทุนและอัตรากำไรที่ลดลงก็ตาม ขณะเดียวกัน ต้นทุนด้านพลังงานและการขนส่งที่สูงขึ้น ประกอบกับการคาดการณ์ว่าสหรัฐฯ จะกลับมาใช้มาตรการภาษีนำเข้าในช่วงครึ่งหลังของปี 2569 และความต้องการทั่วโลกที่ลดลง ยิ่งทำให้เกิดการลงทุนที่คัดเลือกมากขึ้น สภาพคล่องของระบบที่สูงขึ้นและการลงทุนระหว่างประเทศยังคงเป็นปัจจัยสนับสนุน ซึ่งช่วยเสริมความแข็งแกร่งของงบดุลและความสามารถในการรักษาอัตรากำไรในสภาพแวดล้อมที่อัตราดอกเบี้ยเพิ่มสูงขึ้น

แนวโน้มเศรษฐกิจของสิงคโปร์ยังคงเป็นการเติบโตที่ถึงแม้จะชะลอลงแต่ยังคงแข็งแกร่ง โดยได้รับแรงสนับสนุนจากกิจกรรมภาคการผลิตที่แข็งแกร่งและความต้องการด้านการลงทุนในสินทรัพย์ระยะยาว (Capex) แม้ว่าแรงกดดันจากต้นทุนและอัตรากำไรที่เพิ่มขึ้นกำลังเริ่มส่งผลกระทบต่อหลายภาคธุรกิจในวงกว้างมากขึ้นก็ตาม

ในขณะเดียวกัน ต้นทุนด้านพลังงานและโลจิสติกส์ที่สูงขึ้น ประกอบกับความขัดแย้งทางการค้าที่กลับมาอีกครั้ง และอุปสงค์ทั่วโลกที่อ่อนตัวลงในช่วงครึ่งหลังของปี 2569 กำลังทำให้สภาวะต่าง ๆ ตึงตัวมากขึ้น ซึ่งยิ่งตอกย้ำสภาพแวดล้อมการดำเนินธุรกิจที่มีความคัดเลือกมากขึ้น และในบางช่วงอาจนำไปสู่ภาวะการลงทุนที่ผันผวน