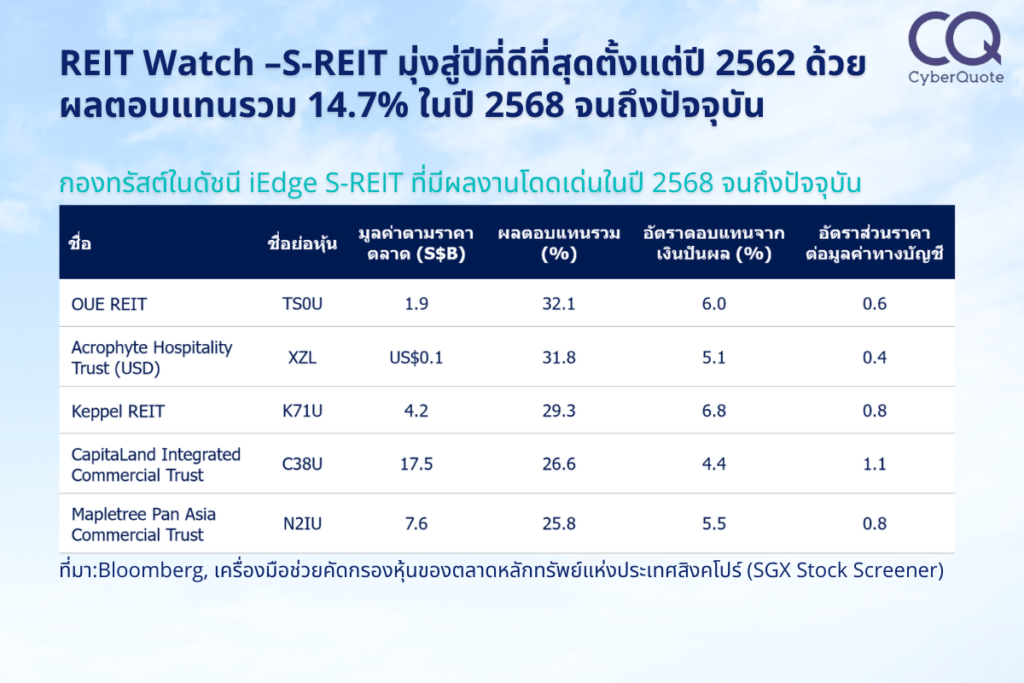

กองทรัสต์ในดัชนี iEdge S-REIT ที่มีผลงานโดดเด่นในปี 2568 จนถึงปัจจุบัน

ที่มา: Bloomberg, เครื่องมือช่วยคัดกรองหุ้นของตลาดหลักทรัพย์แห่งประเทศสิงคโปร์ (SGX Stock Screener)

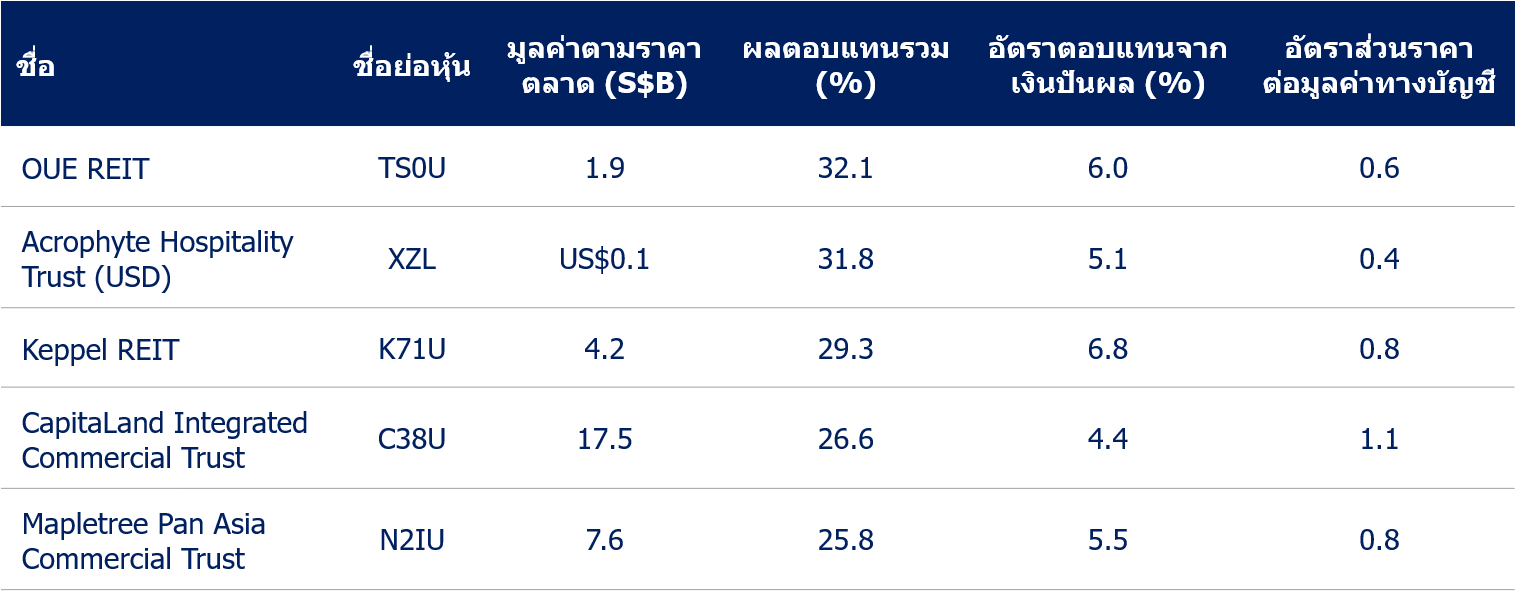

ที่มา: Bloomberg, เครื่องมือช่วยคัดกรองหุ้นของตลาดหลักทรัพย์แห่งประเทศสิงคโปร์ (SGX Stock Screener)

กองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ของสิงคโปร์ (S-REIT) มีแนวโน้มจะสร้างผลการดำเนินงานงานรายปีที่ดีที่สุดตั้งแต่ปี 2562 เนื่องจากราคาฟื้นตัวขึ้นท่ามกลางการดำเนินงานที่มีเสถียรภาพ และสภาพแวดล้อมทางอัตราดอกเบี้ยที่เอื้อประโยชน์มากขึ้น

ณ วันที่ 5 ธันวาคม 2568 ดัชนี iEdge S-REIT ได้ปรับตัวขึ้น 9.3% นับตั้งแต่ต้นปีจนถึงปัจจุบัน โดยเมื่อรวมการจ่ายเงินปันผลแล้วทำให้ผลตอบแทนรวมเพิ่มขึ้นเป็น 14.7% ซึ่งถือเป็นผลงานรายปีที่แข็งแกร่งที่สุดนับตั้งแต่ปี 2562 ซึ่งในขณะนั้นดัชนีปรับขึ้น 19.6% และมีผลตอบแทนรวม 27.5%

ในบรรดาหุ้น 33 ตัวในดัชนี iEdge S-REIT มีหุ้น 29 ตัวที่ให้ผลตอบแทนรวมเป็นบวกในปี 2568 จนถึงปัจจุบัน โดยหุ้นที่มีผลการดำเนินงานดีที่สุด 10 อันดับแรกมีผลตอบแทนรวมมากกว่า 20%

หุ้นที่มีผลการดำเนินงานโดดเด่น รวมถึง S-REIT ที่ลงทุนในทรัพย์สินหลากหลายประเภท ได้แก่ CapitaLand Integrated Commercial Trust, OUE REIT, Mapletree Pan Asia Commercial Trust (MPACT) และ Suntec REIT

ในผลประกอบการไตรมาส 3 ล่าสุด S-REIT ส่วนใหญ่มีผลการดำเนินงานที่มั่นคง โดยมีกองทรัสต์ในทั่วกลุ่มธุรกิจย่อยต่าง ๆ เช่น ค้าปลีก อุตสาหกรรม และสำนักงาน ที่ต่างมีอัตราการเช่าที่มีเสถียรภาพและการปรับค่าเช่าในทางที่ดี

Jonathan Koh นักวิเคราะห์จาก UOB Kay Hian ระบุในรายงานวันที่ 27 พฤศจิกายน ว่า S-REIT ส่วนใหญ่ที่อยู่ในการวิเคราะห์ของบริษัทมีผลประกอบการไตรมาส 3 ที่เป็นไปตามความคาดหมายหรือดีกว่าที่คาดไว้ อีกทั้งภาคธุรกิจนี้ยังได้รับประโยชน์จากสภาพแวดล้อมทางอัตราดอกเบี้ยที่ปรับตัวดีขึ้นด้วย

ณ วันที่ 5 ธันวาคม ธนาคารกลางสหรัฐฯ (Fed) ได้ปรับลดอัตราดอกเบี้ยสองครั้งในปีนี้ โดยปรับลดลง 25 จุดพื้นฐาน (bps) ในเดือนกันยายนและเดือนตุลาคม ซึ่งเป็นการปรับลดเพิ่มจากการลดดอกเบี้ยลงสามครั้งที่เกิดขึ้นในปี 2567 ปัจจุบันตลาดคาดการณ์ว่าจะมีการลดดอกเบี้ยอีกครั้งในเดือนธันวาคม โดยเครื่องมือ CME FedWatch แสดงความเป็นไปได้ 87% ที่ Fed จะปรับลดอัตราดอกเบี้ยที่ 25 จุดพื้นฐาน ณ การประชุม Fed ในวันที่ 10 ธันวาคม

ในสิงคโปร์ ต้นทุนการกู้ยืมได้ปรับลดลงแล้วในปี 2568 โดยอัตราเฉลี่ยดอกเบี้ยข้ามคืนแบบทบต้นของสิงคโปร์ (SORA) สามเดือนลดลงจาก 3.02 เมื่อวันที่ 2 มกราคม มาอยู่ที่ 1.25 เมื่อวันที่ 4 ธันวาคม นอกจากนี้ S-REIT ยังรายงานต้นทุนหนี้สินที่ลดลงในผลประกอบการล่าสุดด้วย

ตัวอย่างเช่น ค่าใช้จ่ายทางการเงินของ MPACT ดีขึ้น 16.4% เมื่อเทียบกับปีก่อนหน้าในไตรมาสที่สองจากสภาวะอัตราดอกเบี้ยที่เอื้ออำนวยและการลดหนี้เชิงรุก ในทำนองเดียวกัน OUE REIT รายงานต้นทุนทางการเงินที่ลดลง 19.7% เหลือ 21.6 ล้านดอลลาร์สิงคโปร์ในไตรมาสที่สามท่ามกลางสภาพแวดล้อมอัตราดอกเบี้ยที่ลดลงและการบริหารจัดการเงินทุนที่ดำเนินการอยู่

Gerald Wong นักวิเคราะห์จาก Beansprout Research ระบุในรายงานเดือนที่แล้วว่า ผลประกอบการไตรมาสที่ 3 ปี 2568 ยังคงแสดงให้เห็นว่าการลดลงของอัตราดอกเบี้ยช่วยให้ผลการดำเนินงานของ S-REIT ดีขึ้น อย่างชัดเจน

“S-REIT หลายแห่งรายงานต้นทุนหนี้เฉลี่ยที่ลดลง และแสดงให้เห็นว่าการลดอัตราดอกเบี้ยลง 25 หรือ 50 จุดพื้นฐาน สามารถแปรผันเป็นรายได้ที่นำมาปันผลได้สูงขึ้น” เขากล่าว “ความสามารถในการออกตราสารหนี้ระยะยาวด้วยสเปรดที่แคบลงเป็นสัญญาณว่าสภาวะตลาดทุนดีขึ้น ซึ่งสนับสนุนความยั่งยืนของรายได้ที่แข็งแกร่งขึ้นเมื่อเข้าสู่ปี 2569”

Wong ยังกล่าวอีกว่า S-REIT มีความเคลื่อนไหวมากขึ้นในการเข้าซื้อและการขายสินทรัพย์ในช่วงไม่กี่เดือนที่ผ่านมา

“ภายในกลุ่มธุรกิจนี้ เราสนับสนุน REIT ที่สามารถรักษาและเพิ่มการจ่ายเงินปันผลได้ผ่านการบริหารพอร์ตโฟลิโออย่างแข็งขัน เช่น การปรับปรุงทรัพย์สิน การเข้าซื้ออย่างเลือกสรร หรือโอกาสในการปรับค่าเช่า” เขากล่าว พร้อมเสริมว่า ตัวเลือกของพวกเขาในกลุ่ม REIT ขนาดกลาง รวมถึง Elite UK REIT, CapitaLand India Trust และ Digital Core REIT

ขณะเดียวกัน Fitch Ratings ระบุในบทวิจารณ์เมื่อเดือนที่ผ่านมาว่า ทาง Fitch Ratings คาดว่าความพยายามในการฟื้นฟูพอร์ตโฟลิโอของ S-REIT ที่ได้รับการจัดอันดับจะได้รับแรงส่งเพิ่มขึ้น เนื่องจากต้นทุนการกู้ยืมปรับลดลง โดยระบุว่าการใช้จ่ายด้านการปรับปรุงคุณภาพทรัพย์สินอยู่ที่ประมาณ 350 ล้านดอลลาร์สิงคโปร์ในครึ่งแรกของปี 2568 และคาดว่าการใช้จ่ายในการลงทุน (Capex) จะเพิ่มขึ้น 20–25% ในปี 2568 เนื่องจากทรัสต์ต่าง ๆ ลงทุนในการยกระดับคุณภาพทรัพย์สิน

“เราคาดว่าอัตราผลตอบแทนจากการลงทุน (capitalisation rate) จะลดลงท่ามกลางความต้องการที่เพิ่มขึ้น โดยเฉพาะในทรัพย์สินทางด้านโลจิสติกส์ ทรัพย์สินค้าปลีก และทรัพย์สินสำนักงานชั้นนำในตลาดหลัก ซึ่งส่งผลให้มูลค่าประเมินสูงขึ้น” นักวิเคราะห์กล่าว โดยเพิ่มเติมว่าพวกเขาคาดว่าต้นทุนการกู้ยืมของ REIT จะลดลงอีก โดยสอดคล้องกับการปรับลดอัตราดอกเบี้ยนโยบายของสหรัฐฯ ในปี 2569

แม้ว่าราคาหน่วยของ S-REIT จะฟื้นตัวในปี 2568 แต่นักวิเคราะห์บางคนระบุว่าผลการดำเนินงานยังตามหลังตลาดสิงคโปร์โดยรวม โดยดัชนีอย่าง Straits Times Index (STI) ให้ผลตอบแทนรวมมากกว่า 25% ในช่วงเวลาเดียวกัน

Koh นักวิเคราะห์จาก UOB Kay Hian กล่าวว่า “แม้ S-REIT จะได้รับการสนับสนุนจากอัตราดอกเบี้ยภายในประเทศที่ลดลง แต่โดยรวมแล้วยังตามหลังการฟื้นตัวของตลาดโดยรวม ดังนั้น S-REIT มีแนวโน้มที่จะค่อย ๆ ตามตลาดโดยรวมขึ้นมา แต่ไม่น่าจะเป็นผู้นำในการปรับตัวลดลงในช่วงการปรับฐาน”

เขายังคงคำแนะนำให้นักลงทุนลงทุนใน S-REIT ในสัดส่วนที่มากกว่าน้ำหนักมาตรฐานในพอร์ตหรือดัชนี โดยระบุว่า S-REIT มีกระแสเงินสดที่มีเสถียรภาพจากสัญญาเช่าระยะยาว ทำให้มีความมั่นคงของรายได้ แม้สภาพแวดล้อมระดับมหภาคจะไม่แน่นอน

สําหรับการวิจัยและข้อมูลเพิ่มเติมเกี่ยวกับภาค REIT ของสิงคโปร์ โปรดไปที่ https://www.sgx.com/securities/sectors สําหรับแผนภูมิ SREITs & Property Trusts

REIT Watch เป็นคอลัมน์ประจำใน The Business Times อ่านเวอร์ชันต้นฉบับได้ที่นี่ https://www.businesstimes.com.sg/companies-markets/s-reits-secondary-fundraising-rebounds-2024-more-may-tap-capital-markets-next-year