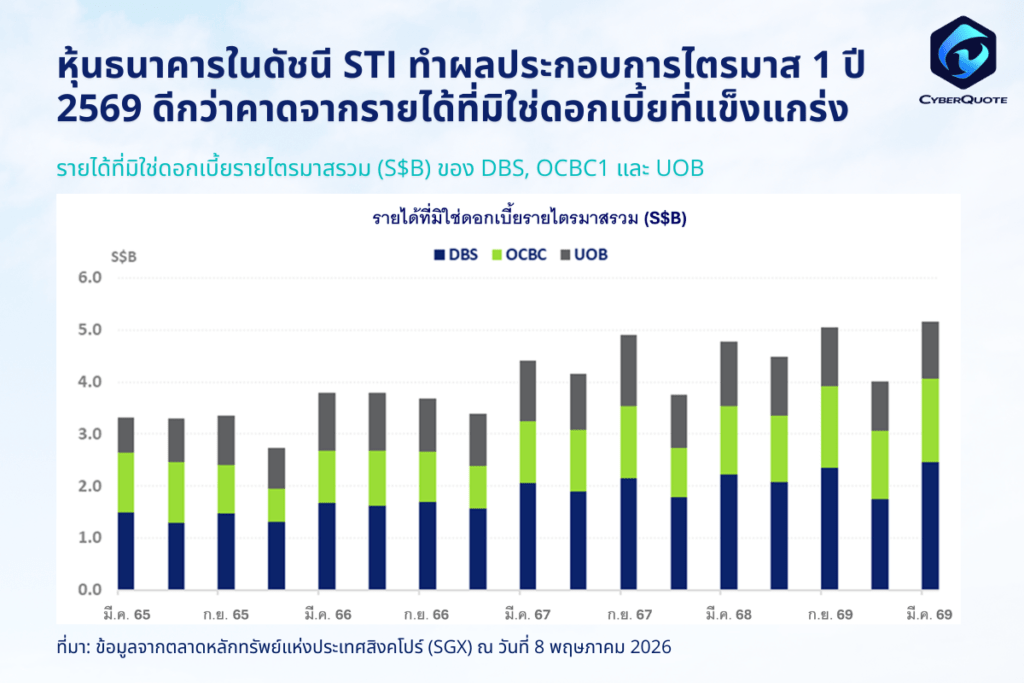

- รายได้ที่มิใช่ดอกเบี้ย (NOII) รวมในไตรมาส 1 ปี 2569 ของ DBS Group, OCBC และ UOB เพิ่มขึ้นรวมอยู่ที่ 16 พันล้านดอลลาร์สิงคโปร์ ซึ่งทำสถิติสูงสุดใหม่รายไตรมาส และเพิ่มขึ้นจาก 4.00 พันล้านดอลลาร์สิงคโปร์ในไตรมาส 4 ปี 2568 และ 4.78 พันล้านดอลลาร์สิงคโปร์ในไตรมาส 1 ปี 2568 โดยคิดเป็น 39% ของรายได้รวมในไตรมาส 1 ปี 2569

- ธนาคารทั้งสามแห่งได้รายงานรายได้ดอกเบี้ยสุทธิรวมสูงกว่า 8 พันล้านดอลลาร์สิงคโปร์ติดต่อกันเป็นไตรมาสที่ 14 โดยอยู่ที่ 04 พันล้านดอลลาร์สิงคโปร์ในไตรมาส 1 ปี 2569 ซึ่งลดลงจาก 8.24 พันล้านดอลลาร์สิงคโปร์ในไตรมาส 4 ปี 2568 และ 8.44 พันล้านดอลลาร์สิงคโปร์ในไตรมาส 1 ปี 2568 คิดเป็น 61% ของรายได้รวมในไตรมาส 1 ปี 2569

- คุณภาพสินทรัพย์ของธนาคารทั้งสามแห่งยังคงมีเสถียรภาพในไตรมาส 1 ปี 2569 โดยอัตราสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) ไม่เปลี่ยนแปลงจากไตรมาส 4 ปี 2568 ที่ 0% สำหรับ DBS Group, 0.9% สำหรับ OCBC และ 1.5% สำหรับ UOB เสถียรภาพดังกล่าวได้รับการสนับสนุนจากการเกิดทรัพย์สินรอการขาย (NPA) ในระดับต่ำ การถูกชดเชยด้วยการชำระคืน การเรียกคืนหนี้ และการตัดหนี้สูญ ควบคู่ไปกับการตั้งสำรองการรักษาระดับความครอบคลุมของเงินสำรองที่ต่อเนื่อง

สัดส่วนรวมของ DBS Group Holdings (DBS), Oversea-Chinese Banking Corporation (OCBC) และ United Overseas Bank (UOB) ในดัชนี Straits Times (STI) เพิ่มขึ้นจาก 39.6% ณ สิ้นปี 2562 เป็น 55.0% ในเดือนกุมภาพันธ์ 2568 ก่อนจะปรับลดลงมาอยู่ที่ 51.6% ในปัจจุบัน ขณะที่ผลตอบแทนรวมเฉลี่ยที่ 175% ในช่วงเวลาเดียวกัน

DBS และ OCBC ได้ประกาศผลประกอบการทางการเงินไตรมาส 1 ปี 2569 ขณะที่ UOB ได้เปิดเผยข้อมูลสำคัญของผลการดำเนินงานสำหรับไตรมาส 1 ปี 2569 โดยทั้งสามแห่งรายงานผลประกอบการที่สูงกว่าประมาณการของนักวิเคราะห์

การเติบโตของรายได้ที่มิใช่ดอกเบี้ย (NOII) ได้รับแรงหนุนจากการบริหารความมั่งคั่งและรายได้ค่าธรรมเนียม

รายได้ที่มิใช่ดอกเบี้ย (NOII) รวมของ DBS Group, OCBC และ UOB เพิ่มขึ้นเป็น 5.16 พันล้านดอลลาร์สิงคโปร์ในไตรมาส 1 ปี 2569 จาก 4.00 พันล้านดอลลาร์สิงคโปร์ในไตรมาส 4 ปี 2568 และ 4.78 พันล้านดอลลาร์สิงคโปร์ในไตรมาส 1 ปี 2568 คิดเป็นประมาณ 39% ของรายได้รวม โดยรายได้ที่มิใช่ดอกเบี้ยจำนวน 5.16 พันล้านดอลลาร์สิงคโปร์นี้เป็นรายได้ที่มิใช่ดอกเบี้ยรวมสูงสุดนับตั้งแต่ไตรมาส 3 ปี 2568

การเติบโตของรายได้ที่มิใช่ดอกเบี้ยเกิดขึ้นในวงกว้าง ซึ่งสะท้อนให้เห็นถึงการเพิ่มขึ้นของรายได้จากค่าธรรมเนียม รายได้จากการขายผลิตภัณฑ์ด้านการบริหารเงินให้ลูกค้า รายได้จากการซื้อขาย และธุรกิจประกันภัยของธนาคารทั้งสามแห่ง โดยรายได้ค่าธรรมเนียมและการบริหารความมั่งคั่งเป็นปัจจัยขับเคลื่อนสำคัญ DBS รายงานรายได้ค่าธรรมเนียมและรายได้จากผลิตภัณฑ์ด้านตลาดการบริหารเงินให้ลูกค้าที่ทำสถิติสูงสุดเป็นประวัติการณ์ ซึ่งนำโดยส่วนธุรกิจบริหารความมั่งคั่ง ขณะที่ OCBC มีการเติบโตของค่าธรรมเนียมการบริหารความมั่งคั่งและรายได้ที่มิใช่ดอกเบี้ยโดยรวมในระดับสองหลัก โดยมีส่วนรายได้จากธุรกิจบริหารความมั่งคั่ง การซื้อขาย และประกันภัยช่วยผลักดันรายได้สู่ระดับสูงสุดใหม่ ส่วน UOB ก็เน้นถึงแรงส่งการเติบโตที่ต่อเนื่องของรายได้ค่าธรรมเนียมและกระแสธุรกรรมด้านการเงินของลูกค้า ซึ่งได้รับแรงหนุนจากกิจกรรมในตลาดทุนที่เพิ่มขึ้นและการเติบโตอย่างต่อเนื่องของรายได้จากธุรกิจบริหารความมั่งคั่ง สำหรับทั้งสามธนาคารนี้ รายได้ที่มิใช่ดอกเบี้ยสะท้อนถึงโครงสร้างรายได้ที่มีความหลากหลายมากขึ้น โดยมีแหล่งรายได้ประจำจากค่าธรรมเนียมและรายได้ที่ขับเคลื่อนโดยกิจกรรมของลูกค้าเป็นปัจจัยสนับสนุนความสามารถในการทำกำไร ซึ่งรวมถึงธุรกิจบริหารความมั่งคั่ง บริการธุรกรรมทางการเงิน และกิจกรรมการซื้อขาย ที่ช่วยชดเชยผลกระทบจากอัตราดอกเบี้ยที่ลดลง และทำให้โครงสร้างรายได้มีความสมดุลมากขึ้น

ฐานรายได้ดอกเบี้ยสุทธิ (NII) ที่แข็งแกร่งขึ้น – การบริหารอัตราส่วนต่างอัตราดอกเบี้ยอย่างมีประสิทธิภาพท่ามกลางอัตราดอกเบี้ยที่ลดลง

ธนาคารทั้งสามแห่งรายงานรายได้ดอกเบี้ยสุทธิ (NII) รวมในไตรมาส 1 ปี 2569 ที่ 8.04 พันล้านดอลลาร์สิงคโปร์ ลดลงจาก 8.24 พันล้านดอลลาร์สิงคโปร์ในไตรมาส 4 ปี 2568 และ 8.44 พันล้านดอลลาร์สิงคโปร์ในไตรมาส 1 ปี 2568 โดยดังที่แสดงในตารางด้านล่าง นับเป็นไตรมาสที่ 14 ติดต่อกันที่รายได้ดอกเบี้ยสุทธิอยู่เหนือระดับ 8.0 พันล้านดอลลาร์สิงคโปร์ เพื่อเป็นข้อมูลประกอบ รายได้ดอกเบี้ยสุทธิรวมในไตรมาส 1 ปี 2558 อยู่ที่ 4.1 พันล้านดอลลาร์สิงคโปร์ และตั้งแต่ไตรมาส 1 ปี 2561 ถึงไตรมาส 2 ปี 2565 รายได้ดอกเบี้ยสุทธิรวมรายไตรมาสอยู่ในช่วงระหว่าง 5.0 พันล้านดอลลาร์สิงคโปร์ถึง 6.0 พันล้านดอลลาร์สิงคโปร์

ดังที่แสดงในตารางข้างต้น อัตราดอกเบี้ยเฉลี่ยข้ามคืนแบบทบต้นของสิงคโปร์ (SORA) ได้ลดลงตั้งแต่ปี 2566 ขณะที่อัตราดอกเบี้ยกู้ยืมระหว่างธนาคารในฮ่องกง (HIBOR) ก็ปรับตัวลดลงในช่วงเวลาเดียวกัน และอัตราดอกเบี้ยนโยบายของรัฐบาลกลางสหรัฐฯ ก็ได้ชะลอลงจากระดับสูงสุดในช่วงปี 2566–2567 อัตราดอกเบี้ยที่ลดลงทำให้ผลตอบแทนจากสินเชื่อลดลงและส่วนต่างอัตราดอกเบี้ยสุทธิแคบลง ซึ่งส่งผลกระทบต่อรายได้ดอกเบี้ยสุทธิ แม้ว่าผลกระทบจะไม่เป็นไปในทิศทางเดียวกันในไตรมาสที่ผ่านมาก็ตาม

สิ่งนี้สะท้อนให้เห็นว่าส่วนต่างรายได้ดอกเบี้ยสุทธิได้รับการบริหารจัดการอย่างมีประสิทธิภาพ โดยการเปิดเผยข้อมูลของประธานเจ้าหน้าที่ฝ่ายการเงินที่เน้นถึงการใช้เครื่องมือด้านงบดุล การจัดหาเงินทุน และการป้องกันความเสี่ยง เพื่อลดผลกระทบจากการเปลี่ยนแปลงของอัตราดอกเบี้ย DBS ชี้ถึงทั้งการป้องกันความเสี่ยงและการเติบโตของเงินฝาก โดยระบุว่าปัจจัยเหล่านี้ช่วยบรรเทาผลกระทบจากแรงกดดันจากอัตราดอกเบี้ยและชดเชยผลกระทบจากอัตราดอกเบี้ยที่ลดลง การป้องกันความเสี่ยงช่วยลดความอ่อนไหวต่ออัตราดอกเบี้ยได้อย่างมีประสิทธิภาพ และมีการบริหารผ่านกลยุทธ์และเครื่องมือที่หลากหลาย รวมถึงสัญญาแลกเปลี่ยนเงินต้นและดอกเบี้ยต่างสกุลเงิน (cross currency swap) และสัญญาแลกเปลี่ยนอัตราดอกเบี้ยอ้างอิง (basis swap) โดยมีการปรับสถานะตามการเปลี่ยนแปลงของสภาวะตลาด ด้าน OCBC เน้นถึงการดำเนินการในงบดุล ซึ่งรวมถึงต้นทุนเงินฝากที่ลดลง การเติบโตของทรัพย์สิน และการเพิ่มขึ้นของทรัพย์สินที่ช่วยเพิ่มรายได้เพื่อชดเชยการลดลงบางส่วน ขณะที่ UOB ให้ความสำคัญกับการบริหารต้นทุนทางการเงิน โดยลดแรงกดดันจากอัตราดอกเบี้ยผ่านวินัยด้านการบริหารเงิน ควบคู่กับการสนับสนุนจากการปรับราคา ปริมาณ และส่วนผสมโครงสร้างของทรัพย์สิน

สินเชื่อรายย่อยเติบโตในระดับเลขหลักเดียวช่วงกลางตั้งแต่ไตรมาสที่ 1 ปี 2568 ถึงไตรมาสที่ 1 ปี 2569 โดยมีการขยายตัวที่แข็งแกร่งยิ่งขึ้นบนฐานอัตราแลกเปลี่ยนคงที่ DBS รายงานการเติบโตของสินเชื่อ 6% เมื่อเทียบกับปีก่อนหน้าบนฐานอัตราแลกเปลี่ยนคงที่ ขณะที่ OCBC รายงานการเติบโต 9% บนฐานอัตราแลกเปลี่ยนคงที่เช่นเดียวกัน ส่วน UOB รายงานการเติบโต 4% เมื่อเทียบกับปีก่อนหน้าตามตัวเลขที่รายงาน การเติบโตดังกล่าวเกิดขึ้นในวงกว้าง โดย DBS เน้นถึงการขยายตัวของสินเชื่อภาคธุรกิจที่ไม่เกี่ยวข้องกับการค้าและสินเชื่อเพื่อการบริโภค ขณะที่ OCBC ระบุถึงการเติบโตที่เกิดขึ้นในหลายภูมิศาสตร์และหลายภาคธุรกิจ ในทำนองเดียวกัน UOB รายงานการเติบโตอย่างต่อเนื่องซึ่งได้รับแรงสนับสนุนจากธุรกิจธนาคารเพื่อลูกค้ารายย่อยและลูกค้ากลุ่มธุรกิจรายใหญ่ การเติบโตของสินเชื่อของทั้งสามธนาคารได้รับแรงหนุนจากโอกาสทางธุรกิจและคำขอสินเชื่อที่ยังแข็งแกร่งและกระแสการไหลเข้าของเงินฝากที่ต่อเนื่อง โดยการเติบโตของบัญชีเงินฝากกระแสรายวันและบัญชีเงินฝากออมทรัพย์ (CASA) ช่วยสนับสนุนการขยายตัวของงบดุลต่อไปอย่างต่อเนื่อง

อัตราสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) ทรงตัว ขณะที่คุณภาพสินทรัพย์ยังคงมีเสถียรภาพ

คุณภาพสินทรัพย์ของธนาคารยังคงมีเสถียรภาพในไตรมาส 1 ปี 2569 โดยอัตราสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) ของธนาคารทั้งสามแห่งทรงตัวจากไตรมาส 4 ปี 2568 DBS รายงานอัตราสินเชื่อที่ไม่ก่อให้เกิดรายได้ที่ 1.0% โดยการเกิดทรัพย์สินรอการขายใหม่ยังอยู่ในระดับต่ำ และถูกชดเชยได้มากกว่าด้วยการชำระคืนและการตัดหนี้สูญ ในทำนองเดียวกัน OCBC ยังคงรักษาอัตราสินเชื่อที่ไม่ก่อให้เกิดรายได้ที่ 0.9% ซึ่งนับเป็นไตรมาสที่แปดติดต่อกันที่อัตราระดับนี้ โดยการเกิดทรัพย์สินรอการขายใหม่ของลูกค้าภาคธุรกิจลดลง และถูกชดเชยด้วยการเรียกคืนหนี้และการปรับชั้นสินทรัพย์ให้ดีขึ้น ขณะเดียวกัน อัตราส่วนสำรองสำหรับทรัพย์สินรอการขายรวมก็เพิ่มขึ้นสู่ 163% ขณะที่ UOB รายงานอัตราอัตราสินเชื่อที่ไม่ก่อให้เกิดรายได้ที่ 1.5% ที่ทรงตัวจากไตรมาสก่อน โดยคุณภาพสินทรัพย์ได้รับแรงสนับสนุนจากตัวชี้วัดด้านเครดิตที่มีเสถียรภาพและการตั้งสำรองอย่างมีวินัย ทั้งนี้ อัตราส่วนสำรองสำหรับสินเชื่อปกติคงอยู่ที่ 1.0% และอัตราส่วนสำรองสำหรับทรัพย์สินรอการขายอยู่ที่ 100% (272% หลักหักหลักประกัน)

แนวโน้มผลประกอบการที่ถูกยึดโยงด้วยวินัยในการบริหารงบดุลและการเติบโตของรายได้ค่าธรรมเนียม

สำหรับธนาคารทั้งสามแห่ง แนวโน้มปีการเงิน 2569 สะท้อนถึงการมุ่งเน้นร่วมกันในการสร้างสมดุลระหว่างแรงกดดันจากอัตราดอกเบี้ยกับวินัยด้านการบริหารเงิน โครงสร้างสินทรัพย์ และการเติบโตอย่างต่อเนื่องของรายได้ที่ขับเคลื่อนโดยค่าธรรมเนียม ความเห็นของฝ่ายบริหารเน้นย้ำถึงความแข็งแกร่งของงบดุล เสถียรภาพด้านเงินทุน และบทบาทของรายได้จากธุรกิจบริหารความมั่งคั่ง การบริหารการเงิน และบริการธุรกรรมทางการเงิน ในการสนับสนุนรายได้รวม ท่ามกลางส่วนต่างอัตราดอกเบี้ยที่ลดลง

DBS คาดว่ารายได้รวมจะอยู่ที่ระดับเดียวกับปีการเงิน 2568 โดยผลกระทบจากอัตราดอกเบี้ยที่ลดลงต่อรายได้ดอกเบี้ยสุทธิจะถูกบรรเทาลงผ่านการเติบโตของเงินฝาก โอกาสในการป้องกันความเสี่ยง และการจัดโครงสร้างงบดุล เป็นส่วนใหญ่ ฝ่ายบริหารคาดว่ารายได้ที่มิใช่ดอกเบี้ยจะเติบโตในระดับเลขหลักเดียวช่วงสูง โดยได้รับแรงหนุนจากธุรกิจการบริหารความมั่งคั่งและบริการธุรกรรมทางการเงิน ควบคู่ไปกับการรักษาวินัยด้านต้นทุนอย่างต่อเนื่อง โดยคาดว่าอัตราส่วนต้นทุนต่อรายได้จะอยู่ในช่วงประมาณระดับ 40% ต้น ๆ

OCBC ยังคงเป้าหมายสำหรับปีการเงิน 2569 ไว้ในทำนองเดียวกัน โดยคาดว่ารายได้รวมจะทรงตัวถึงเติบโต และมีรายได้ดอกเบี้ยสุทธิที่ลดลงเล็กน้อยถึงปานกลาง พร้อมคาดการณ์การเติบโตของสินเชื่อในระดับเลขหลักเดียวช่วงกลาง และค่าความเสี่ยงจากการให้สินเชื่อที่ 20–25 basis points ฝ่ายบริหารยังคาดว่าอัตราส่วนค่าใช้จ่ายดำเนินงานต่อรายได้รวมจะอยู่ในช่วงต่ำถึงกลางของระดับ 40% และคงอัตราการจ่ายเงินปันผลเดิมที่ 50% โดยได้รับแรงสนับสนุนจากงบดุลและฐานเงินกองทุนที่แข็งแกร่ง

UOB ยังคงประมาณการแนวโน้มปี 2569 โดยคาดว่าสินเชื่อจะเติบโตในระดับเลขหลักเดียวช่วงต่ำ ส่วนต่างอัตราดอกเบี้ยสุทธิจะอยู่ที่ 1.75%–1.80% และรายได้ค่าธรรมเนียมจะเติบโตในระดับเลขหลักเดียวช่วงสูง ขณะที่คาดว่าค่าความเสี่ยงจากการให้สินเชื่อจะอยู่ที่ 25–30 basis points นอกจากนี้ ธนาคารฯ ยังคงให้ความสำคัญกับวินัยด้านการบริหารเงินอย่างต่อเนื่อง และการเติบโตที่ขับเคลื่อนโดยรายได้ค่าธรรมเนียม ผ่านกระแสเงินจากธุรกิจการบริหารความมั่งคั่งและธุรกรรมด้านการบริหารเงินของลูกค้า