03 Jul 2024 | Category: Market Updates

- STI สร้างกำไรเพิ่มขึ้น 9% ไปที่ 3,332.8 โดยเงินปันผลทำให้ผลตอบแทนรวมเพิ่มขึ้นเป็น 5.7% ใน 1H24 ทั้งสามบริษัทจาก STI Banks, YZJ Shipbuilding และ Singtel เป็นผู้นำกำไรของ STI ใน 1H24 เมื่อแยกตามกลุ่มธุรกิจ ธนาคารได้บันทึกการไหลเข้าสุทธิของสถาบันมูลค่า 594 ดอลลาร์สิงคโปร์ ซึ่งบางส่วนชดเชยการไหลออกสุทธิของสถาบันสำหรับตลาดหุ้นในวงกว้าง ซึ่งนำโดย S-REIT Sector

- ในเดือนมิถุนายน Singtel เป็นผู้นำหุ้น STI โดยเพิ่มขึ้น 11% เป็น S$2.75 หุ้นยังมีการไหลเข้าสุทธิของสถาบันที่สูงที่สุดในรอบเดือนด้วย ความสนใจในหุ้นในปีนี้ทำให้มูลค่าการซื้อขายเฉลี่ยต่อวันเพิ่มขึ้นมากกว่า 40% ใน 1H24 เทียบกับ CY23 เมื่อเร็วๆ นี้บริษัทได้เปิดตัวแผนการเติบโตเชิงกลยุทธ์ ST28 และยังคงรักษา CETP ไว้ที่ S$3.15 ต่อไป

- เมื่อพิจารณาตามสัดส่วนมูลค่าตลาดของภาคส่วน กลุ่มพลังงานมีการไหลเข้าของสถาบันสุทธิสูงสุดในครึ่งแรกของปี 2024 ที่ 0% โดยที่ Dyna-Mac, Geo Energy, Mermaid Maritime, Atlantic Navigation, MTQ Corporation และ Zheneng Jinjiang Environment มีการไหลเข้าของสถาบันสุทธิมากที่สุดในกลุ่มนี้

STI เพิ่มขึ้น 2.9% ใน 1H24 สิ้นสุดเดือนมิถุนายนที่ 3,332.8 โดยมีเงินปันผลส่งผลให้ผลตอบแทนรวมของ STI เป็น 5.7% ใน 1H24 ส่งผลให้ผลตอบแทนรวมของ STI ตั้งแต่สิ้นปี 2019 ถึงวันที่ 30 มิถุนายน 2024 เป็น 25.2% หรือ 5.1% ต่อปี ในช่วง 54 เดือนที่ผ่านมา อัตราการเติบโตต่อปีแบบทบต้น (CAGR) ของต้นทุนเงินดอลลาร์ ณ สิ้นเดือนโดยเฉลี่ยของ STI ETF อยู่ที่ 4.2% โดยไม่รวมต้นทุนธุรกรรม

SPDR STI ETF และ Nikko AM Singapore STI ETF มีการไถ่ถอนสุทธิในไตรมาส 2/24 เนื่องจาก STI Total Return Index ทำสถิติสูงสุดตลอดกาล การไถ่ถอนสุทธิของ STI ETF เมื่อรวมกันอยู่ที่ 92 ล้านดอลลาร์สิงคโปร์ในไตรมาส 2/2024 เทียบกับการไถ่ถอนสุทธิสุทธิที่ 97 ล้านดอลลาร์สิงคโปร์ในไตรมาส 1/24

หุ้นกลุ่มพลังงานที่อยู่ติดกัน ธนาคาร Singtel และ STI นำการไหลออกของสถาบันสุทธิในครึ่งปีหลัง 24 ส่วน S-REITs นำการไหลออกของสถาบัน

ในช่วงครึ่งแรกของปี 2024 ตลาดหุ้นสิงคโปร์ในวงกว้างมีการไหลออกของสถาบันสุทธิจำนวน 1.175 พันล้านดอลลาร์สิงคโปร์ โดยได้แรงหนุนจากการไหลออกของสถาบันสุทธิจากกลุ่ม S-REIT มูลค่า 1.071 พันล้านดอลลาร์สิงคโปร์ สำหรับบริบท ณ วันที่ 30 มิถุนายน มูลค่าหลักทรัพย์ตามราคาตลาดรวมของตลาดหุ้นสิงคโปร์อยู่ที่ 793 พันล้านดอลลาร์สิงคโปร์ และสำหรับหุ้นทุกๆ 9 ตัวที่มีการไหลออกของทุนสถาบันสุทธิในครึ่งแรกของปี 2024 หุ้น 8 ตัวจะมีการไหลเข้าของทุนสถาบันสุทธิ

การไหลเข้าขอ.ทุนสถาบันสุทธิ (NIF) ของภาคหุ้นในครึ่งแรกของปี 2024 มีภาพประกอบด้านล่าง โดยภาคพลังงานมีการไหลเข้าของสถาบันสุทธิจำนวน 29 ล้านดอลลาร์สิงคโปร์ ซึ่งคิดเป็น 1.0% ของมูลค่าหลักทรัพย์ตามราคาตลาดของหมวดธุรกิจมูลค่า 2.9 พันล้านดอลลาร์สิงคโปร์ ณ วันที่ 30 มิถุนายน ไปยัง S -การไหลออกสุทธิของสถาบันในภาค REIT คิดเป็น 1.2% ของมูลค่าตลาดของภาคส่วน ณ วันที่ 30 มิถุนายน

ข้อมูลทั้งหมด ณ วันที่ 30 มิถุนายน 2024 ที่มา: SGX, Refinitiv, Bloomberg

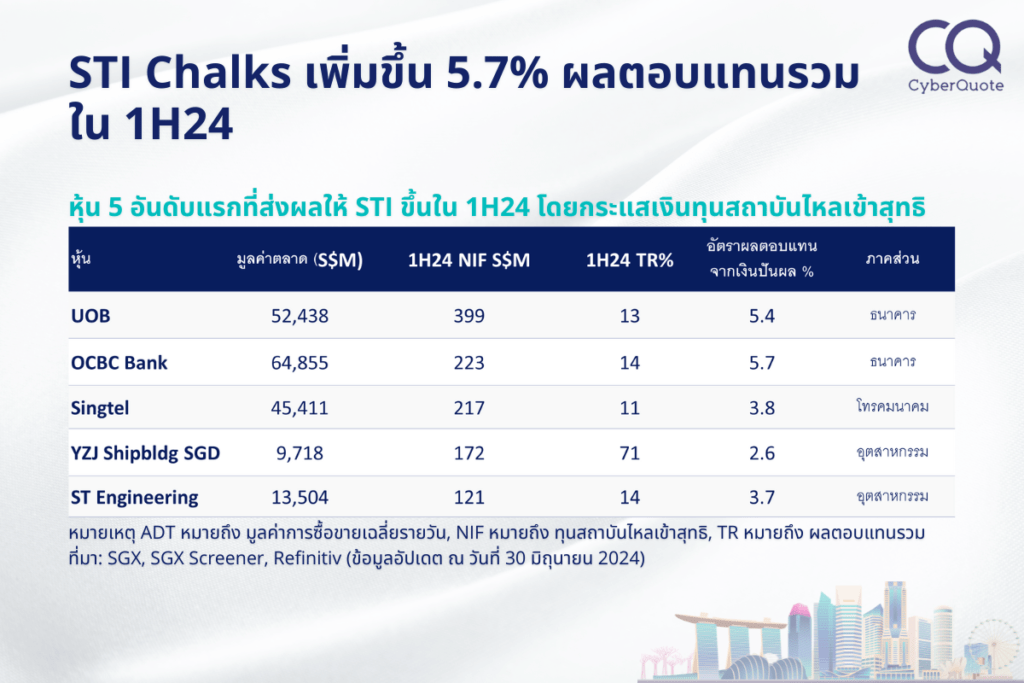

United Overseas Bank และ Oversea-China Banking Corporation นอกเหนือจาก Singapore Telecommunications และ Yangzijiang Shipbuilding Holdings มีการไหลเข้าของสถาบันสุทธิสูงสุดใน 1H24 ในทำนองเดียวกัน ภาคธุรกิจที่เติบโตแข็งแกร่งที่สุดสามภาคส่วนของเศรษฐกิจสิงคโปร์ในไตรมาส 1/2024 ได้แก่ การขนส่งและการจัดเก็บ การเงินและการประกันภัย และสารสนเทศและการสื่อสาร

หุ้น 10 ตัวที่มีการไหลเข้าสุทธิสถาบันสูงสุดใน 1H24 มีดังต่อไปนี้

หมายเหตุ ADT หมายถึง มูลค่าการซื้อขายเฉลี่ยรายวัน, NIF หมายถึง ทุนสถาบันไหลเข้าสุทธิ, TR หมายถึง ผลตอบแทนรวม ที่มา: SGX, SGX Screener, Refinitiv (ข้อมูลอัปเดต ณ วันที่ 30 มิถุนายน 2024)

ตามรายละเอียดในตารางและแผนภูมิด้านบน ด้วยการไหลเข้าของสถาบันสุทธิจำนวน 217 ล้านดอลลาร์สิงคโปร์ Singapore Telecommunications ผลักดันการไหลเข้าของสถาบันสุทธิของภาคโทรคมนาคมจำนวน 201 ล้านดอลลาร์สิงคโปร์ใน 1H24 หุ้นดังกล่าวมีผลงานที่แข็งแกร่งที่สุดในทั้ง STI และดัชนีหุ้นโทรคมนาคมระดับโลกที่ได้รับความนิยมในเดือนมิถุนายน โดยเพิ่มขึ้น 11% หุ้นยังเห็นการเพิ่มขึ้นอย่างมีนัยสำคัญของมูลค่าการซื้อขายรายวันเฉลี่ย (ADT) ใน 1H24 ซึ่งเพิ่มขึ้นมากกว่า 40% จาก CY23

เมื่อวันที่ 23 พฤษภาคม บริษัทโทรคมนาคมของสิงคโปร์ได้เปิดตัว ST28 ซึ่งเป็นแผนการเติบโตใหม่ของ Singtel ซึ่งมีเป้าหมายเพื่อเพิ่มประสบการณ์ของลูกค้า และส่งมอบมูลค่าที่ยั่งยืนให้กับผู้ถือหุ้น แผนดังกล่าวสร้างขึ้นจากความสำเร็จในการรีเซ็ตเชิงกลยุทธ์ที่ริเริ่มในปี 2021 โดยมุ่งเน้นไปที่เทคโนโลยีและการเปลี่ยนแปลงทางดิจิทัล จุดสนใจหลัก ได้แก่ การเชื่อมต่อ บริการดิจิทัล และโครงสร้างพื้นฐานดิจิทัล พร้อมการลงทุนที่สำคัญใน 5G กลุ่มบริษัทยืนยันว่าการปรับปรุงการปฏิบัติงานและโครงการรีไซเคิลทุนได้วางรากฐานที่แข็งแกร่งสำหรับการเติบโตในอนาคต ซึ่ง CFO ระบุไว้ในเดือนมิถุนายนว่าสร้างรายได้ 8 พันล้านดอลลาร์สิงคโปร์จากสินทรัพย์ ซึ่งรวมถึงหุ้นใน Indara (เดิมชื่อ Australia Tower Network), Airtel และ Nxera เพื่อสนับสนุนโครงการริเริ่มการเติบโตนับตั้งแต่เปิดตัวในปี 2021 เขาเสริมว่ากลุ่มบริษัทได้ระบุสินทรัพย์ที่สามารถสร้างรายได้ได้อีก 6 พันล้านดอลลาร์สิงคโปร์ และจะยังคงแสวงหาพันธมิตรด้านทุนภายนอกเพื่อร่วมกันจัดหาเงินทุนให้กับกลไกการเติบโตที่ต้องใช้เงินทุนสูง

หุ้นกลุ่มพลังงานใกล้เคียงที่มีการไหลเข้าสถาบันสุทธิมากที่สุดใน 1H24

หุ้นที่เป็นผู้นำการไหลเข้าสุทธิของสถาบันไปยังภาคพลังงาน/น้ำมันและก๊าซ ได้แก่ Dyna-Mac Holdings, Geo Energy Resources, Mermaid Maritime Public Co, Atlantic Navigation HLDG(S), MTQ Corporation และ Zheneng Jinjiang Environment Holding Company หุ้นทั้งหกตัวนี้สร้างผลตอบแทนรวมเฉลี่ยและค่ามัธยฐานที่ 29% ใน 1H24

Zheneng Jinjiang Environment Holding Company ผู้บุกเบิกอุตสาหกรรมขยะเป็นพลังงาน (WTE) ของจีน ยังได้เปลี่ยนแปลงเชิงกลยุทธ์ในปี 2021. โดยใช้ประโยชน์จากเทคโนโลยีและการเปลี่ยนแปลงทางดิจิทัล ณ เดือนธันวาคม พ.ศ. 2023 กลุ่มบริษัทได้ลงทุนในโรงงาน WTE จำนวน 27 แห่ง โรงงานบำบัดขยะในครัวจำนวน 3 แห่ง และโรงงานรีไซเคิลทรัพยากรขยะ 8 แห่ง ซึ่งบริหารจัดการความสามารถในการบำบัดของเสียรวม 44,405 ตันต่อวัน และสร้างไฟฟ้าสีเขียวได้เกือบ 4.012 พันล้านกิโลวัตต์ชั่วโมง ซึ่งเพียงพอที่จะจ่ายไฟ 2.96 ล้านครัวเรือน หุ้นสร้างผลตอบแทนรวม 33% ในครึ่งแรกของปี 2024 ส่งผลให้ผลตอบแทนรวมลดลงนับตั้งแต่สิ้นปี 2019 เหลือ 36%

ตัวขับเคลื่อนเศรษฐกิจที่สำคัญในครึ่งหลังของปี 2024

แนวโน้มเศรษฐกิจโลกในช่วงครึ่งหลังของปี 2024 บ่งชี้ถึงปัจจัยที่มีอิทธิพลซึ่งกันและกัน การสนับสนุนนโยบายในจีนและการปรับลดอัตราดอกเบี้ยในประเทศที่พัฒนาแล้วคาดว่าจะกระตุ้นการเติบโต ในขณะที่อัตราดอกเบี้ยที่สูงอย่างต่อเนื่องจากธนาคารกลางสหรัฐและการกระจายตัวของเศรษฐกิจทางภูมิศาสตร์อาจทำให้เกิดความเสี่ยง การฟื้นตัวของอุตสาหกรรมเซมิคอนดักเตอร์และการเปลี่ยนแปลงอย่างต่อเนื่องไปสู่ความยั่งยืนมีแนวโน้มที่จะส่งผลกระทบต่อการผลิตและการส่งออก แม้จะมีความท้าทายที่อาจเกิดขึ้น เช่น ความผันผวนของราคาสินค้าโภคภัณฑ์และความตึงเครียดทางภูมิรัฐศาสตร์ การพัฒนาเหล่านี้ยังสามารถผลักดันการแข่งขันและนวัตกรรมต่อไป โดยเฉพาะอย่างยิ่งการเปลี่ยนแปลงทางดิจิทัลในตลาดโลก

ความเชื่อมั่นของตลาดในปัจจุบันโน้มตัวไปสู่การลดอัตรา Fed Funds ภายในสิ้นเดือนกันยายน โดยนักวิเคราะห์ส่วนสำคัญคาดว่าจะมีการปรับลดอัตราดอกเบี้ย อย่างไรก็ตาม การคาดการณ์อัตราเงินเฟ้อยังคงสูงกว่าเป้าหมายของ Fed เล็กน้อย เนื่องจาก PCE Core Deflator คาดว่าจะอยู่ที่ประมาณ 2.5% เป็น 2.7 ดังที่เห็นในรายงานฉบับเดือนพฤษภาคมล่าสุด ในขณะเดียวกัน Jackson Hole Symposium ซึ่งจะจัดขึ้นในช่วงปลายเดือนสิงหาคม อาจเป็นส่วนสำคัญในการกำหนดนโยบายการเงินในอนาคต เนื่องจากในอดีตมีอิทธิพลต่อการตัดสินใจของธนาคารกลางและวาทกรรมทางเศรษฐกิจ อย่างไรก็ตาม ตามที่เจ้าหน้าที่ของ Nareit กล่าวในครึ่งแรกของปี 2024 นักลงทุนสถาบันและผู้ออกหลักในตลาด REIT ของสหรัฐฯ ให้ความสำคัญกับการที่ Federal Reserve ประกาศลดอัตราดอกเบี้ย แทนที่จะส่งสัญญาณให้ลดอัตราดอกเบี้ย

แหล่งข้อมูลเพิ่มเติมและการวิจัย

รายงานกระแสทุนรายสัปดาห์: Data Reports – Singapore Exchange (SGX)