- ในไตรมาส 3 ปี 2023 STI สร้างผลตอบแทนรวม 2.1% แซงหน้าดัชนี FTSE ASEAN Extended 60 เล็กน้อยด้วยผลตอบแทนรวม 1.1% และดัชนี FTSE APAC ที่มีผลตอบแทนรวมลดลง 1.1% ในช่วง 3Q23 น้ำมันดิบเบรนท์เพิ่มขึ้น 27% เป็น 95 ดอลลาร์สหรัฐฯ/บาร์เรล ในขณะที่ความคาดหวังได้รับการสนับสนุนจากธนาคารกลางสหรัฐที่จะคงอัตราดอกเบี้ยให้สูงขึ้นต่อไปอีกในปี 2024 ส่งผลให้ทั้งภาคพลังงานและธนาคารเป็นผู้นำในตลาดหุ้นโลกในไตรมาส 3/23

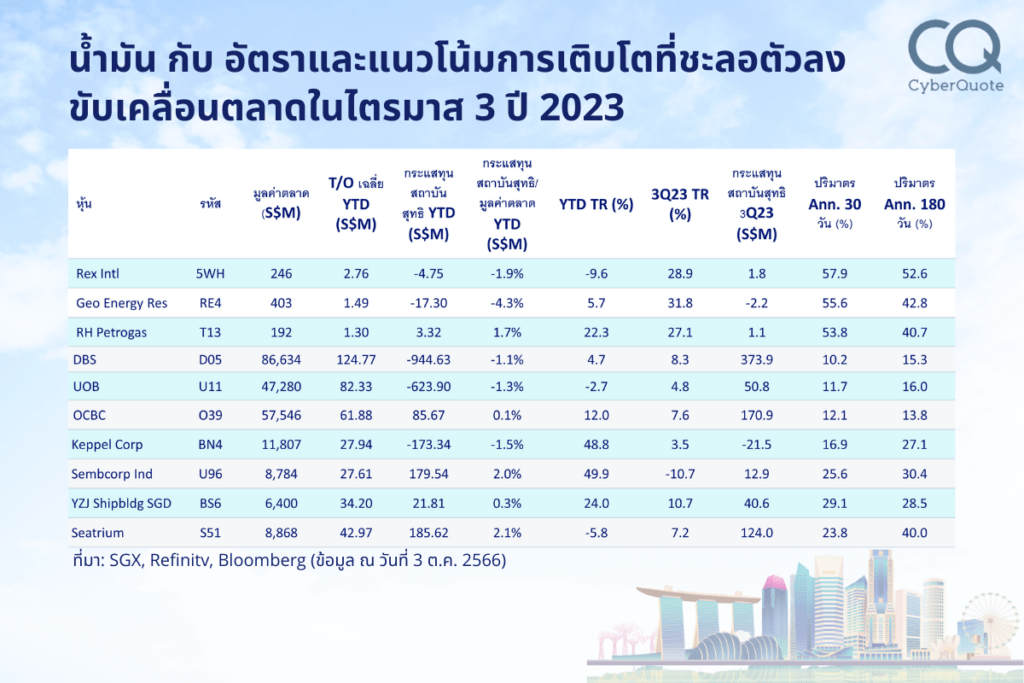

- บริษัททั้งสามแห่ง ได้แก่ Rex International, Geo Energy Resources และ RH Petrogas มีผลตอบแทนรวมเฉลี่ย 29% ในไตรมาส 3/2023 ส่วนใหญ่เป็นผลมาจากราคาน้ำมันที่พุ่งสูงขึ้นในเดือนกันยายน Sembcorp และ Keppel ซึ่งต่างมุ่งเน้นไปที่โซลูชั่นที่ยั่งยืน มีผลตอบแทนรวมลดลงเฉลี่ย 3.6% ตลอดไตรมาส เมื่อรวม Seatrium และ YZJ Shipbuilding แล้ว หุ้น STI สี่ตัวนี้ที่ดำเนินการตาม Pivot ที่เป็นมิตรกับสิ่งแวดล้อม/สะอาดขึ้น มีผลตอบแทนรวม 3% ในไตรมาส 3/23 ในขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันรวมเพิ่มสูงขึ้น 24% จาก 2Q23

- ทั้งสามแห่งของ DBS, OCBC และ UOB มีผลตอบแทนรวมเฉลี่ย 6.9% ในไตรมาส 3/2023 ในขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันรวมของทั้งสามกลุ่มลดลง 9% จาก 2Q23 ด้วยแรงผลักดันเดียวกันของอัตรา Fed Fund ที่สูงยาวนานขึ้นในปี 2024 ดัชนี iEdge S-REIT ก็ลดลง 4.2% ของผลตอบแทนรวมในไตรมาส 3/23 โดยมูลค่าการซื้อขายรวมก็ลดลง 9% เช่นกัน

- ด้วยการฝังแนวโน้มอัตราดอกเบี้ย ‘สูงกว่าสำหรับระยะยาว’ ในไตรมาส 3 ปี 2023 จึงเห็นความแปรปรวนน้อยลงในการคาดการณ์ล่วงหน้าสำหรับ FOMC และอัตรากองทุนของ Fed มากกว่าไตรมาส 2 ปี 23 นอกจากอัตราที่อาจขัดขวางการเติบโตของสหรัฐฯ ในปี 2024 แล้ว การฟื้นตัวอย่างรวดเร็วของจีนยังกระตุ้นให้ OECD ลดแนวโน้มการเติบโตทั่วโลกในปี 2024 ลง 0.2 ต่อหุ้นเป็น 2.7%

ในไตรมาส 3/26 STI สร้างผลตอบแทนรวม 2.1% ทำให้ผลตอบแทนรวม 9 เดือนอยู่ที่ 3.3% สำหรับไตรมาสนี้ STI แซงหน้าดัชนี FTSE ASEAN Extended 60 และ FTSE Asia Pacific Index เล็กน้อย ซึ่งมีผลตอบแทนรวม 1.1% และผลตอบแทนรวมลดลง 1.1% ตามลำดับ ในรูปสกุลเงินดอลลาร์สิงคโปร์ สำหรับส่วนใหญ่ของไตรมาส STI รวมความเคลื่อนไหวในไตรมาสก่อนหน้า โดยค่าเฉลี่ย STI รายวันในไตรมาส 3/23 สูงถึง 3,249 ซึ่งต่ำกว่าในไตรมาส 2/23 เพียง 4 จุด และ STI เฉลี่ยรายวันที่ 3,225 ในไตรมาส 3/23 ซึ่งต่ำกว่าในไตรมาส 2/23 เพียง 5 จุด

กลุ่มพลังงานและการธนาคารเป็นผู้นำหุ้นทั่วโลกในไตรมาส 3/23

ด้วยแรงหนุนจากการประกาศของซาอุดีอาระเบียและรัสเซียที่จะขยายเวลาการลดการผลิตน้ำมันโดยสมัครใจจนถึงสิ้นปีนี้ น้ำมันดิบ Brent Crude Oil เพิ่มขึ้น 27% เป็น US$95/bbl ในไตรมาส 3/23 และตั้งแต่นั้นมาก็กลับมาที่เกือบ US$90/bbl ก่อนข้อตกลงร่วมของ OPEC คณะกรรมการติดตามรัฐมนตรีภายหลังในวันนี้ บริษัท ปตท. สำรวจและผลิตปิโตรเลียม (PTTEP) Thailand SDR เพิ่มขึ้น 12.4% จากไตรมาส 3 ปี 2023 โดยมีการจ่ายเงินปันผลทำให้ผลตอบแทนรวมเพิ่มขึ้นเป็น 15.4% PTTEP SDR ซื้อขายมูลค่ารวม 9 ล้านดอลลาร์สิงคโปร์ในไตรมาส 3/2023 และมีช่วงการซื้อขายรายวันที่ใช้งานอยู่ที่ 1% หรือ 6 Tick ผลประกอบการของหุ้นพลังงานที่มีการซื้อขายมากที่สุดสามหุ้นในสิงคโปร์มีดังต่อไปนี้

ที่มา: SGX, Refinitv, Bloomberg (ข้อมูล ณ วันที่ 3 ต.ค. 2566)

ที่มา: SGX, Refinitv, Bloomberg (ข้อมูล ณ วันที่ 3 ต.ค. 2566)

การพัฒนามหภาคที่สำคัญอีกประการหนึ่งคือความคาดหวังที่ยึดอยู่กับธนาคารกลางสหรัฐที่จะรักษาอัตราดอกเบี้ยให้สูงขึ้นต่อไปอีกในปี 2024 บริษัททั้งสามแห่งของ DBS Group Holdings, Oversea-China Banking Corporation และ United Overseas Bank มีผลตอบแทนรวมเฉลี่ย 6.9% ในไตรมาส 3/23 ในอีกด้านหนึ่งของแนวโน้มอัตรากองทุน Fed Funds “สูงขึ้นอีกต่อไป” ดัชนี iEdge S-REIT ลดลง 4.2% ของผลตอบแทนรวมในไตรมาส 3/23 ด้วยการคงตัวของแนวโน้มอัตราดอกเบี้ยที่สูงขึ้น ในไตรมาส 3/23 พบว่า ‘FedSpeak fever’ น้อยลง และการคาดการณ์ล่วงหน้าของ FOMC และ Federal Funds Rate ในแต่ละวันจะผันผวนน้อยลงกว่าที่เห็นในไตรมาส 2/23 ความไม่แน่นอนของอัตราดอกเบี้ยที่ลดลง ส่งผลให้ทั้งมูลค่าการซื้อขายเฉลี่ยต่อวันรวมกันของธนาคาร STI ทั้ง 3 แห่งและองค์ประกอบดัชนี iEdge S-REIT ในไตรมาส 3/23 ลดลง 9% จากระดับ 2/23 สำหรับนักลงทุนที่มีความซับซ้อนที่ต้องการรับความเสี่ยงและผลตอบแทนจากการลงทุนที่เป็นไปได้ในธนาคารทั้งสามแห่ง โปรดดูส่วน Daily Leveraged Certificate บนเว็บไซต์ SGX STI Banks ยังเป็นผู้นำเงินทุนสถาบันสุทธิไหลเข้าหุ้นสิงคโปร์ในไตรมาส 3/23 และ SORA แบบทบต้นของ 3M ยังคงอยู่ประมาณ 3.7% ในระหว่างไตรมาสดังกล่าว ความสนใจอย่างมากในผลประกอบการของภาคส่วน 3/23 และการอัปเดตทางธุรกิจจะพิจารณาว่าแนวโน้มการเติบโตส่งผลกระทบต่อการเติบโตของสินเชื่อหลักเดียวที่ต่ำซึ่งกำหนดไว้สำหรับปี 2023 อย่างไร

ที่มา: SGX, Refinitv, Bloomberg (ข้อมูล ณ วันที่ 3 ต.ค. 2566)

ที่มา: SGX, Refinitv, Bloomberg (ข้อมูล ณ วันที่ 3 ต.ค. 2566)

นอกจากอัตราที่อาจขัดขวางการเติบโตของสหรัฐฯ ในปี 2024 แล้ว การฟื้นตัวของจีนยังส่งผลให้ OECD ในเดือนกันยายนลดแนวโน้มการเติบโตทั่วโลกในปี 2024 ลง 0.2 ต่อหุ้นเป็น 2.7% ประมาณการการเติบโตของ GDP จีนในปี 2024 ลดลงจาก 5.1% เหลือ 4.6%

การผลิตมีความอ่อนไหวสูงต่อแนวโน้มการเติบโตทั่วโลก โดยการผลิตภาคอุตสาหกรรมของสิงคโปร์หดตัวตั้งแต่เดือนตุลาคม 2022 นอกเหนือจากการหดตัว 6.6% YoY ในช่วง 8 เดือนแรกของปี 2023 iEdge SG Adv Manufacturing Index สร้างผลตอบแทนรวมลดลง 0.5% ในปี 2023 ส่งผลให้ผลตอบแทนรวมลดลงในช่วง 9 เดือนเป็น 1.8% ไม่รวมทั้ง Yangzijiang Shipbuilding Holdings และ Seatrium (ซึ่งกำลังดำเนินการตามโซลูชันทางทะเลที่ประหยัดเชื้อเพลิงมากขึ้น และโซลูชันที่สะอาดกว่า/เป็นมิตรต่อสิ่งแวดล้อมในอุตสาหกรรมนอกชายฝั่ง ทางทะเล และพลังงาน) องค์ประกอบที่เหลือของ iEdge SG Adv Manufacturing Index เห็นมูลค่าการซื้อขายเฉลี่ยต่อวันรวมกันใน 3Q23 ลดลง 7% จากระดับ 2Q23

ที่มา: SGX, Refinitv, Bloomberg (ข้อมูล ณวันที่ 3 ต.ค. 2566)

ตามที่กล่าวไว้ในที่นี้ การมุ่งเน้นที่เพิ่มมากขึ้นในปีนี้ในเรื่องคาร์บอนที่ลดลงและอนาคตที่มีความยืดหยุ่นต่อสภาพภูมิอากาศมากขึ้น หุ้นที่จดทะเบียนในสิงคโปร์หลายแห่งยังคงเดินหน้าต่อไปโดยมุ่งไปสู่โซลูชั่นการขนส่งที่ใช้พลังงานและประหยัดเชื้อเพลิงที่ยั่งยืน ในขณะที่หุ้นสี่ตัวที่สูงกว่าค่าเฉลี่ยมีผลตอบแทนรวมรวมกันค่อนข้างเงียบที่ 2.7% ในไตรมาส 3/2023 แต่หุ้นทั้งสี่ตัวกลับพบว่ามูลค่าการซื้อขายเฉลี่ยต่อวันรวมกันเพิ่มขึ้น 24% เมื่อเทียบกับไตรมาส 2/23

นักเศรษฐศาสตร์ภาคเอกชนในท้องถิ่นคาดว่าเศรษฐกิจสิงคโปร์จะเติบโตอย่างรวดเร็วและเติบโต 2.5% ในปี 2024 โดยมีความเสี่ยงด้านลบที่สำคัญ ได้แก่ การชะลอตัวของการเติบโตจากภายนอก แรงกดดันด้านเงินเฟ้อ นอกเหนือจากการพัฒนาเศรษฐกิจในจีน ในเวลาเดียวกัน การเติบโตภายนอกที่ดีกว่าคาดและการเติบโตของจีนนอกเหนือจากการฟื้นตัวในวงจรธุรกิจเทคโนโลยีถือเป็นความเสี่ยงที่สำคัญ

ที่มา: SGX, Refinitv, Bloomberg (ข้อมูล ณ วันที่ 3 ต.ค. 2023)