01 Aug 2024 | Category: Market Updates

- STI เพิ่มขึ้น 3.7% ในเดือนกรกฎาคม ทำให้ผลตอบแทนรวมเจ็ดเดือนอยู่ที่ 9.6% ในขณะที่ธนาคาร STI เพิ่มขึ้นเฉลี่ย 2.8% ในเดือนนี้ ทั้งดัชนี iEdge S-REIT และดัชนีการผลิต iEdge SG สร้างผลตอบแทนรวม 5.5% ดัชนี FTSE APAC เพิ่มขึ้น 1.2% ในเดือนนี้ในรูปแบบ SGD

- หุ้นสิงคโปร์มีการไหลออกสุทธิของทุนสถาบันมูลค่า 198 ล้านดอลลาร์สิงคโปร์ในเดือนนี้ พลิกกลับมากกว่า 15% ของการไหลออกสุทธิใน 1H24 ในเดือนกรกฎาคม ธนาคาร STI ทั้งสามแห่งมีการไหลเข้าสุทธิ 38 ล้านดอลลาร์สิงคโปร์ ดัชนี iEdge S-REIT มีการไหลออกสุทธิ 19 ล้านดอลลาร์สิงคโปร์ และ iEdge SG Manufacturing Index มีการไหลเข้าสุทธิ 76 ล้านดอลลาร์สิงคโปร์

- STI สิ้นสุดเดือนกรกฎาคมด้วยอัตราส่วน P/B อยู่ที่ 0.3 ส่วนเบี่ยงเบนมาตรฐาน (d.) ซึ่งสูงกว่าค่าเฉลี่ยในอดีตในช่วง 5 ปี จากการเปรียบเทียบ อัตราส่วน P/B ของดัชนีการผลิต iEdge SG สิ้นสุดที่ 0.4 s.d. สูงกว่าค่าเฉลี่ยและดัชนี iEdge S-REIT สิ้นสุดเดือนที่ 1.2 s.d. ต่ำกว่าค่าเฉลี่ย

STI เพิ่มขึ้น 3.7% ในเดือนกรกฎาคม สิ้นสุดเดือนที่ 3,455.94 โดยดัชนี FTSE Asia Pacific เพิ่มขึ้น 1.2% ในรูปสกุลเงิน SGD ส่งผลให้ผลตอบแทนรวมของ STI ในช่วงเจ็ดเดือนแรกอยู่ที่ 9.6% โดย ETF ที่ติดตาม STI ทั้งสองรายการมีผลตอบแทนรวมเฉลี่ย 9.2% ETF ทั้งสองนี้ยังเห็นการไหลเข้าสุทธิของครึ่งปีแรกของปี 2024 กลับรายการด้วยการไหลออกสุทธิในเดือนกรกฎาคม ซึ่งสอดคล้องกับ STI ที่มีเปอร์เซ็นต์ราคาเพิ่มขึ้นสูงสุดต่อเดือนนับตั้งแต่เดือนธันวาคม 2023

ธนาคาร STI ทั้ง 3 แห่งเพิ่มขึ้นเฉลี่ย 2.8% ในเดือนกรกฎาคม และเห็นว่าน้ำหนัก STI รวมกันลดลงเล็กน้อยจาก 51.5% เป็น 50.9% ในเวลาเดียวกัน ดัชนี iEdge S-REIT และดัชนีการผลิต iEdge SG สร้างผลตอบแทนรวม 5.5% ตลอดทั้งเดือน ธนาคาร STI ทั้ง 3 แห่งร่วมกันบันทึกการไหลเข้าของทุนสถาบันสุทธิจำนวน 38 ล้านดอลลาร์สิงคโปร์ในเดือนกรกฎาคม ทำให้การไหลเข้าของทุนสถาบันสุทธิรวมในช่วง 7 เดือนที่ผ่านมาเป็น 632 ล้านดอลลาร์สิงคโปร์

ในเดือนกรกฎาคม iEdge SG Manufacturing Index บันทึกการไหลเข้าของทุนสถาบันสุทธิจำนวน 76 ล้านดอลลาร์สิงคโปร์ โดยได้รับการสนับสนุนจาก SATS, ST Engineering และ Venture Corporation โดยเฉพาะอย่างยิ่ง SATS ยังเป็นหนึ่งในผู้มีผลการดำเนินงานสูงสุดใน STI ประจำเดือนนี้ ควบคู่ไปกับ Seatrium และ Thai Beverage การขยายตัวของ SATS ผ่านการบูรณาการ Worldwide Flight Services ได้ขยายการดำเนินงานทั่วโลกไปยังสถานที่กว่า 215 แห่งในกว่า 27 ประเทศ เอกสารรายงานของ IMF ฉบับเดือนกรกฎาคมได้เน้นย้ำถึงความสำคัญของการบูรณาการในแนวนอนในการลดผลกระทบด้านลบจากความไม่แน่นอนต่อการค้าโลก สิ่งนี้เน้นย้ำถึงบริบทที่กว้างขึ้นและธีมทางเศรษฐกิจที่สำคัญในปี 2025 ซึ่งการขยายเชิงกลยุทธ์ในแนวนอนอาจช่วยเพิ่มความยืดหยุ่นในการดำเนินงานได้

ในขณะเดียวกัน องค์ประกอบของดัชนี iEdge S-REIT มีการไหลออกของทุนสถาบันสุทธิจำนวน 19 ล้านดอลลาร์สิงคโปร์ในเดือนกรกฎาคม นี่เป็นอัตราการไหลออกที่ช้ากว่าอย่างเห็นได้ชัดในช่วงครึ่งปีแรกของปี 2024 โดยองค์ประกอบดังกล่าวมีมูลค่า 1.1 พันล้านดอลลาร์สิงคโปร์ของการไหลออกของทุนสถาบันสุทธิ Suntec REIT ติดอันดับหนึ่งในหุ้นที่มีการไหลเข้าสุทธิของทุนสถาบันในเดือนกรกฎาคม (+24.5 ล้านดอลลาร์สิงคโปร์) พลิกกลับการไหลออกของทุนสถาบันสุทธิ 22.2 ล้านดอลลาร์สิงคโปร์ในครึ่งแรกของปี 2024

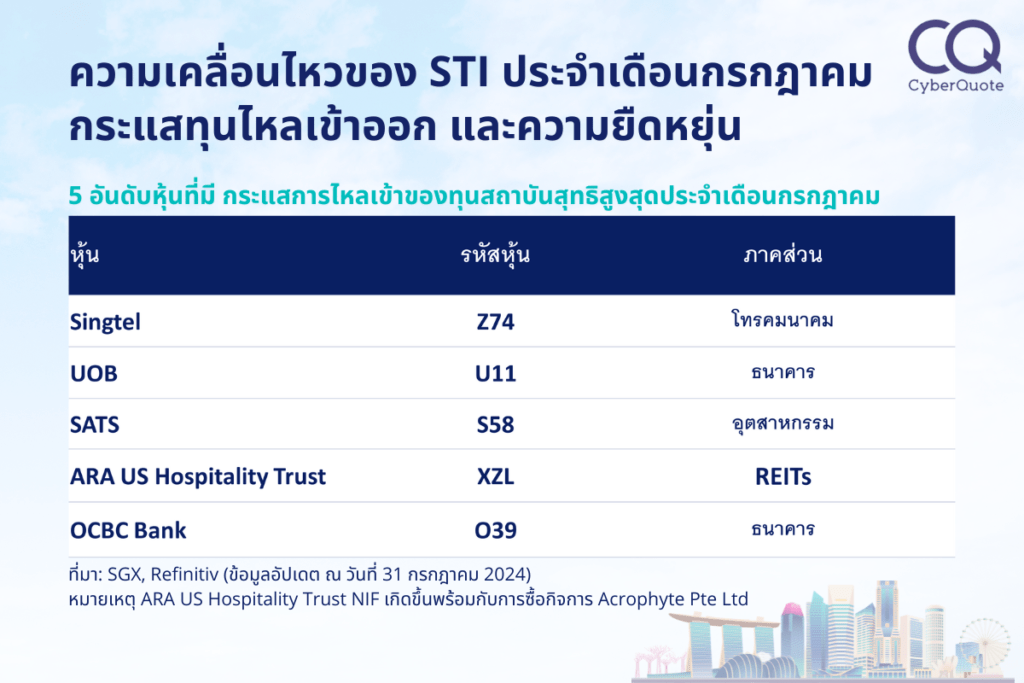

หุ้น 20 ตัวที่มีการไหลเข้าสุทธิของทุนสถาบันสูงสุดในเดือนกรกฎาคมมีดังต่อไปนี้

หมายเหตุ NIF หมายถึง Net Institutional Inflow, NRF หมายถึง Net Retail Flow, TR หมายถึง Total Return ข้อมูลทั้งหมด ณ วันที่ 31 กรกฎาคม 2024 ที่มา: SGX, Refinitiv หมายเหตุ ARA US Hospitality Trust NIF เกิดขึ้นพร้อมกับการซื้อกิจการ Acrophyte Pte Ltd

หุ้น 5 ตัวที่มีการไหลออกสุทธิของทุนสถาบันสูงสุดในเดือนกรกฎาคม โดยเฉลี่ยลดลง 0.3% ตลอดทั้งเดือน ซึ่งรวมถึง Singapore Airlines, DBS Group Holdings, Jardine Cycle & Carriage, Sembcorp Industries และ Genting Singapore

ช่วงครึ่งแรกของเดือนกรกฎาคมค่อนข้างจะดีขึ้นสำหรับตลาดท้องถิ่น โดยมีการไหลเข้าของทุนสถาบันสุทธิจำนวน 418 ล้านดอลลาร์สิงคโปร์ และ STI ขึ้นสูงสุดในรอบหกปีที่ 3,509.20 เมื่อวันที่ 15 กรกฎาคม สาเหตุหลักมาจากความเป็นไปได้ที่เพิ่มขึ้นของการฟื้นตัวอย่างราบรื่นในเศรษฐกิจสหรัฐฯ อย่างไรก็ตาม ประเด็นที่คุ้นเคยเกี่ยวกับความไม่แน่นอนทางภูมิรัฐศาสตร์เกิดขึ้นในช่วงครึ่งหลังของเดือน ซึ่ง STI ให้ผลตอบแทน 1 ใน 4 ของกำไร 5.0% ที่ได้สร้างขึ้นในช่วงครึ่งแรกของเดือนกรกฎาคม ในช่วงครึ่งหลังของเดือนยังมีการไหลออกสุทธิของทุนสถาบันโดยรวมในตลาดท้องถิ่นมูลค่า 220 ล้านดอลลาร์สิงคโปร์ นโยบายการเงินโลกได้รับความสนใจอย่างมากในเดือนกรกฎาคม ซึ่งในช่วงเดือนกรกฎาคม ความคาดหวังสำหรับการปรับลดอัตราดอกเบี้ย FOMC Federal Funds ในวันที่ 18 กันยายน เพิ่มขึ้นจาก 65% เป็น 100% โดยคาดว่าจะมีการปรับลดอัตราดอกเบี้ยอย่างน้อย 100bps ภายในการประชุมเดือนมีนาคม 2025 เป็นเกือบ 90% เทียบกับ 33% ที่ ปลายเดือนมิถุนายน ในประเทศจีน PBOC ปรับลดอัตราดอกเบี้ยนโยบายหลักใหม่ ซึ่งก็คือ Reverse Repo 7 วัน เหลือ 1.75% หลังจากสรุปการปฏิรูปนโยบายการเงิน 5 ประการเพื่อส่งเสริมการฟื้นตัวและการพัฒนาเศรษฐกิจในเดือนมิถุนายน ในขณะเดียวกัน ดัชนี FTSE China A50 ลดลงเล็กน้อยแต่ให้ผลตอบแทนรวมเป็นบวกเนื่องจากการจ่ายเงินปันผล โดยมีการเปลี่ยนแปลงต่อพันธบัตรรัฐบาลจีนท่ามกลางการเปลี่ยนแปลงนโยบาย นอกจากนี้ BOJ ยังขึ้นอัตราดอกเบี้ยมาตรฐานเป็น 0.25% ในวันที่ 31 กรกฎาคม และส่งสัญญาณการปรับลดโครงการซื้อพันธบัตร ขณะเดียวกันก็รักษาจุดยืนที่สนับสนุนเศรษฐกิจด้วยอัตราดอกเบี้ยที่แท้จริงติดลบ การตัดสินใจดังกล่าวหนุนเงินเยนญี่ปุ่น (JPY) ตลอดเดือนกรกฎาคม ดังนั้น TOPIX ที่ลดลง 0.6% ในรูปของ JPY แปลเป็นผลตอบแทน USD 6.3% สำหรับดัชนี นอกจากนี้ยังเห็นว่า Lion-Nomura Japan Active ETF เพิ่มขึ้น 5% สำหรับเคาน์เตอร์ USD และ 4% สำหรับเคาน์เตอร์ SGD

STI สิ้นสุดเดือนกรกฎาคมด้วยอัตราส่วน P/B อยู่ที่ 1.14x ซึ่งสูงกว่าค่าเบี่ยงเบนมาตรฐาน (s.d.) 0.3 เท่า ซึ่งสูงกว่าค่าเฉลี่ยย้อนหลัง 5 ปีที่ 1.11x จากการเปรียบเทียบเมื่อ STI ทำจุดสูงสุดที่ 3,641.65 ในช่วงต้นเดือนพฤษภาคม 2018 P/B อยู่ที่ 1.37 เท่า ซึ่งในขณะนั้นอยู่ที่ 0.3 s.d. สูงกว่าค่าเฉลี่ย 5 ปีที่ 1.32x ดัชนี FTSE Asia Pacific Ex-Japan สิ้นสุดเดือนกรกฎาคมด้วย P/B ที่ 1.70x ซึ่งเท่ากับ 0.2 sd ในทำนองเดียวกัน สูงกว่าค่าเฉลี่ยย้อนหลัง 5 ปี จากการเปรียบเทียบ ดัชนีการผลิต iEdge SG P/B สิ้นสุดที่ 0.4 s.d. สูงกว่าค่าเฉลี่ย 5 ปี และดัชนี iEdge S-REIT สิ้นสุดเดือนที่ 1.2 s.d. ต่ำกว่าค่าเฉลี่ย 5 ปี

หลังจากปิดตัวลงในวันที่ 31 กรกฎาคม IMF ได้เผยแพร่รายงานประเทศ Article IV ประจำปีเกี่ยวกับสิงคโปร์ โดยเน้นย้ำว่าการเติบโตทางเศรษฐกิจของสิงคโปร์อยู่ในเส้นทางการฟื้นตัว โดยได้แรงหนุนจากอุปสงค์จากภายนอก โดยมีความเสี่ยงในการเติบโตที่ลดลงและภาวะเงินเฟ้อที่ค่อยๆ ลดลง แม้จะมีแรงกดดันด้านเงินเฟ้อจากตลาดแรงงานและสินค้าโภคภัณฑ์ก็ตาม .