- สำหรับ 1H23 STI บันทึกผลตอบแทนรวม 1.2% ซึ่งสอดคล้องกับผลตอบแทนรวม 1.0% ของดัชนี FTSE ASEAN Extended 60 และ STI ETF AUM รวมที่ลดลง 4% เป็น 2.145 พันล้านดอลลาร์สิงคโปร์ ในขณะที่ความผันผวนของ STI ในไตรมาส 1/23 เป็นไปตามค่าเฉลี่ยในอดีต การบีบอัดความผันผวนบางส่วนในไตรมาส 2/23 ทำให้เกิดช่วงการซื้อขายรายไตรมาสที่แคบที่สุดสำหรับ STI ในไตรมาส 2/23 นับตั้งแต่ไตรมาส 3/17

- หุ้น STI ที่หนุนการควบรวมกิจการและนำ STI ในครึ่งแรกของปี 2023 ได้แก่ Sembcorp, Keppel Corporation และ Singapore Airlines นอกจาก STI การซื้อขายหุ้นที่ทำผลตอบแทนรวมสูงสุดใน 1H23 ได้แก่ Dyna-Mac, Tianjin Pharmaceutical Da Ren Tang Group, Delfi, Food Empire Holdings, PropNex, Marco Polo Marine & Samudera Shipping Line Dyna-Mac, Marco Polo Marine, Food Empire Holdings และ Sembcorp ยังเป็นหนึ่งใน 10 หุ้นที่มีการซื้อขายอย่างซึ่งบันทึกการไหลเข้าสถาบันสุทธิสูงสุดใน 1H23 ตามสัดส่วนของมูลค่าตลาดปัจจุบัน

- ฤดูกาลสร้างรายได้ของสิงคโปร์มีกำหนดจะเริ่มขึ้นอย่างจริงจังในปลายเดือนกรกฎาคม ซึ่งเกินกว่าที่ STI คาดการณ์ไว้จะยังคงใช้แนวทางทั่วโลกต่อไป ซึ่งรวมถึงการขยายโครงสร้างพื้นฐานสีเขียว แนวโน้มการเติบโตที่ชะลอตัวในครึ่งหลังของปี 2023 การเปลี่ยนแปลงของพลวัตการเติบโตในภูมิภาค (โดยเฉพาะอย่างยิ่งการฟื้นตัวที่นำโดยการบริการของจีน) อัตราเงินเฟ้อภาคบริการที่คงที่และอัตราดอกเบี้ยที่สูงขึ้นในภาคตะวันตก ความตึงเครียดทางภูมิรัฐศาสตร์และความเสี่ยงที่ตามมาต่อเสถียรภาพทางการเงิน

ในช่วงหกเดือนแรกของปี 2023 (1H23) ราคา STI ลดลง 1.4% สู่ระดับ 3,205.91 โดยการจ่ายเงินปันผลที่ลงทุนซ้ำทำให้ผลตอบแทนรวมของเกณฑ์มาตรฐานของสิงคโปร์เพิ่มขึ้นเป็น 1.2% เมื่อเปรียบเทียบกันแล้ว ดัชนี FTSE ASEAN Extended 60 มีผลตอบแทนรวมที่ใกล้เคียงกันที่ 1.0% ในขณะที่ดัชนี FTSE Asia Pacific Ex-Japan มีผลตอบแทนรวมที่ 4.2% ในช่วงหกเดือน ตั้งแต่สิ้นปี 2019 ผลตอบแทนรวมของ STI ที่ 14.5% ได้เพิ่มผลตอบแทนรวมของทั้งดัชนี FTSE Asia Pacific Ex-Japan และดัชนี FTSE Asia Pacific เป็นสองเท่า

สำหรับไตรมาส 2/23 STI สร้างช่วงการซื้อขาย 5.58% จากสูงไปต่ำ ซึ่งต่ำกว่าช่วงการซื้อขาย 5.60% จากสูงไปต่ำในไตรมาส 3/21 เล็กน้อย ทำให้เป็นช่วงการซื้อขายที่มีเปอร์เซ็นต์ต่ำที่สุดนับตั้งแต่ STI สูง 5.05% -สู่ช่วงต่ำสุดในไตรมาส 3/17 อย่างไรก็ตาม ผลการดำเนินงานที่เหนือกว่าในตลาดหุ้นสิงคโปร์ พบว่าผลตอบแทนรวมเฉลี่ยของหุ้นที่มีการซื้อขายมากที่สุด 100 ตัวในครึ่งแรกของปี 2023 อยู่ที่ 3.2% เทียบกับผลตอบแทนรวมเฉลี่ยที่ 0.5%

เมื่อรวมหุ้น 100 ตัวนี้คิดเป็นประมาณ 3 ใน 4 ของมูลค่าหลักทรัพย์ตามราคาตลาดทั้งหมดของตลาดหุ้นสิงคโปร์ นอกเหนือจาก 98% ของมูลค่าการซื้อขายในแต่ละวันของตลาดหุ้นในครึ่งแรกของปี 2023 หุ้นที่เข้าร่วม 100 หุ้นที่มีการซื้อขายมากที่สุดใน 1H23 จากการจัดอันดับนอก 100 หุ้นที่มีการซื้อขายมากที่สุดในปี 2022 ได้แก่ Medtecs International Corporation, Tianjin Pharmaceutical Da Ren Tang Group, Delfi, Food Empire Holdings, Thomson Medical Group, PropNex, China Aviation Oil (สิงคโปร์) Corporation, Great Eastern Holdings, Sabana Industrial REIT และ Cosco Shipping International (Singapore) Co.

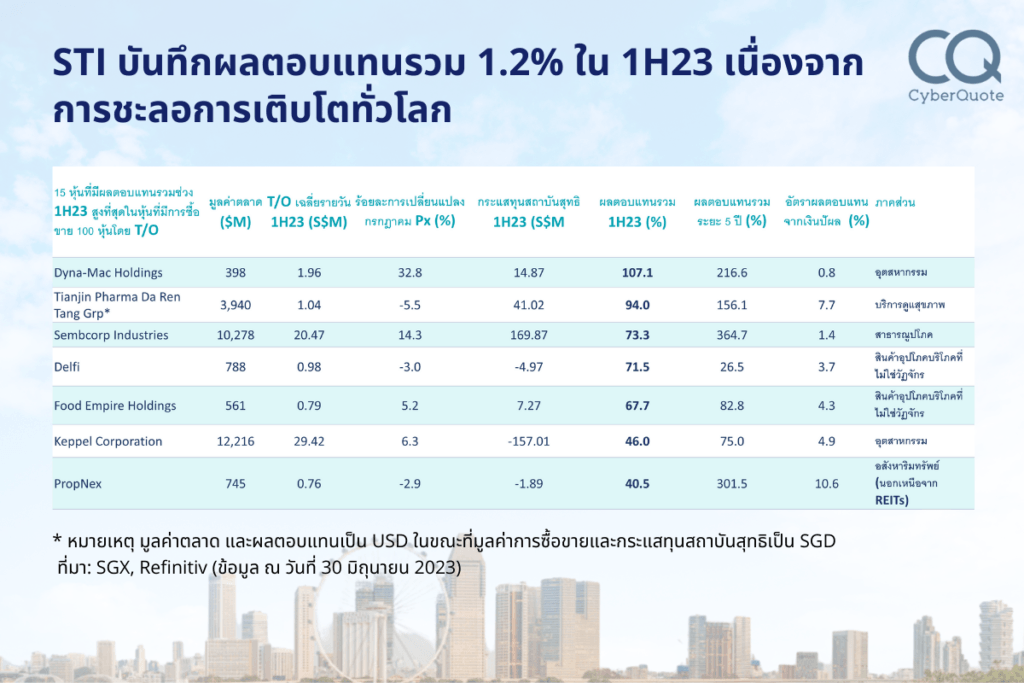

ในบรรดาหุ้นที่มีการซื้อขายมากที่สุด 100 หุ้นในครึ่งปีแรกของปี 2023 แบ่งเป็นหุ้น 15 ตัวที่ให้ผลตอบแทนรวมสูงสุดในครึ่งปีแรกของปี 2023 มีดังต่อไปนี้ สำหรับไตรมาส 1/23 Dyna-Mac Holdings รายงานกำไรสุทธิเพิ่มขึ้น 107.7% YoY เป็น 3.9 ล้านดอลลาร์สิงคโปร์ และ ณ เดือนพฤษภาคม กลุ่มบริษัทยังคงรักษายอดคำสั่งซื้อสุทธิที่ 608.1 ล้านดอลลาร์สิงคโปร์จนถึงปี 2025 Tianjin Pharmaceutical Da Ren Tang Group Corporation รายงานไตรมาส 1/23 กำไรเบ็ดเสร็จรวม (สุทธิจากภาษี) อยู่ที่ประมาณ 398 ล้านหยวน เพิ่มขึ้น 196 ล้านหยวน หรือ 97% จากไตรมาส 1/22 สาเหตุหลักมาจากการเปลี่ยนแปลงโครงสร้างการขาย โดยมีสัดส่วนรายได้จากการขายผลิตภัณฑ์หลักที่มีอัตรากำไรขั้นต้นสูงขึ้น ซึ่ง เพิ่มอัตรากำไรขั้นต้นโดยรวม

* หมายเหตุ มูลค่าตลาด และผลตอบแทนเป็น USD ในขณะที่มูลค่าการซื้อขายและกระแสทุนสถาบันสุทธิเป็น SGD

ที่มา: SGX, Refinitiv (ข้อมูล ณ วันที่ 30 มิถุนายน 2023)

ในขณะเดียวกัน 100 หุ้นที่มีการซื้อขายมากที่สุดใน 1H23 ได้แก่ Prime US REIT, Manulife US REIT, Japfa, Medtecs International Corporation, Keppel Pacific Oak US REIT, Rex International Holding, Yanlord Land Group, Thomson Medical Group, iFAST Corporation และ Geo Energy Resources ในฐานะผู้มีผลประกอบการตามหลังในช่วงหกเดือนที่ผ่านมา

1H23 กระแสสถาบันสุทธิ

ตลาดหุ้นสิงคโปร์ทั้งหมดบันทึกการไหลออกสุทธิของสถาบันที่ 2.66 พันล้านดอลลาร์สิงคโปร์ใน 1H23 นำโดยการไหลออกสุทธิของสถาบันในบริการทางการเงินและ REIT อย่างไรก็ตาม สำหรับทุกๆ แปดหุ้นที่บันทึกการไหลออกของสถาบันสุทธิในครึ่งแรกของปี 2023 มีการบันทึกการไหลเข้าของสถาบันเจ็ดตัว ในขณะเดียวกัน ตลาดหุ้นสิงคโปร์ทั้งหมดได้บันทึกการไหลเข้าของรายย่อยสุทธิที่ 1.48 พันล้านดอลลาร์สิงคโปร์ในครึ่งแรกของปี 2023 โดยผู้ดูแลสภาพคล่องและผู้ค้าที่กระตือรือร้นสร้างความแตกต่าง

หุ้นที่บันทึกการไหลเข้าและออกสุทธิสูงสุดของสถาบันใน 1H23 มีดังต่อไปนี้

* หมายเหตุ มูลค่าตลาด และผลตอบแทนเป็น USD ในขณะที่มูลค่าการซื้อขายและกระแสทุนสถาบันสุทธิเป็น SGD

ที่มา: SGX, Refinitiv (ข้อมูล ณ วันที่ 30 มิถุนายน 2023)

สัปดาห์หน้าในสิงคโปร์ GDP ขั้นสูงของ 2Q23 มีกำหนดการเผยแพร่ ในไตรมาส 1/23 GDP ของสิงคโปร์ลดลง 0.4% QoQ และขยายตัว 0.4% YoY ตามการเติบโต 3.6% YoY ในปี 2022 ในเดือนมิถุนายน MAS Survey of Professional Forecasters นักเศรษฐศาสตร์ภาคเอกชนคาดการณ์ว่า GDP ของสิงคโปร์จะเติบโต 1.4% ในปี 2023 และ 2.5% ในปี 2024 ภายในการสำรวจ การล้นทะลัก “จากการชะลอตัวของการเติบโตภายนอกกลายเป็นความเสี่ยงด้านลบที่ถูกอ้างถึงมากที่สุดต่อแนวโน้มภายในประเทศ” ในขณะที่ “การเติบโตที่แข็งแกร่งมากขึ้นในจีน ซึ่งได้รับการสนับสนุนจากการเปิดเศรษฐกิจใหม่และการผ่อนคลายนโยบายเศรษฐกิจมหภาค แนวโน้มการเติบโตของสิงคโปร์ ระบุโดย 71% ของผู้ตอบแบบสอบถาม”

Bank of International Settlements ระบุเมื่อปลายเดือนมิถุนายนว่า “ธนาคารกลางได้เข้มงวดกวดขันเพื่อควบคุมอัตราเงินเฟ้อให้กลับมาอยู่ภายใต้การควบคุม เนื่องจากราคาเพิ่มขึ้นเร็วเกินไป” และการคงอยู่ของอัตราเงินเฟ้อในสหรัฐฯ ทำให้สิ้นปี 2023 ความคาดหวังส่วนใหญ่ที่มีต่อกองทุนเฟด เรทแบนด์จะเพิ่มขึ้น 75bps จาก 4.50% เป็น 4.75% เป็น 5.25% เป็น 5.50% สำหรับการเติบโตในระดับภูมิภาค BIS ยังคาดการณ์ว่าการเติบโตของเอเชียที่ล้นทะลักจากการฟื้นตัวที่ขับเคลื่อนด้วยบริการของจีนควรถูกจำกัดโดยไม่มีผลกระทบอย่างมีนัยสำคัญ เนื่องจากบริการต่างๆ นั้นไม่สามารถแลกเปลี่ยนได้น้อยลงและมุ่งเน้นไปที่อุปสงค์ภายในประเทศมากกว่า

ปลายเดือนกรกฎาคมถึงสิงหาคมจะเป็นช่วงเวลาสำคัญสำหรับแนวโน้มธุรกิจในครึ่งหลังของปี 2023 โดยมีหุ้นเกือบ 400 ตัวเนื่องจากรายงาน 1HFY23 ในการสำรวจ MAS ล่าสุดของ Professional Forecasters พบว่า 67% ของผู้ตอบแบบสอบถามที่ให้ข้อมูลคาดว่าผลกำไรของบริษัทจะลดลง YoY ในไตรมาส 2/23 ในขณะที่ 22% ของผู้ตอบแบบสอบถามคาดว่าผลกำไรจะยังคงมีเสถียรภาพ ตลอดทั้งปี 2023 78% ของผู้ตอบแบบสอบถามคาดว่าความสามารถในการทำกำไรขององค์กรจะลดลง และในปี 2024 และผู้ตอบแบบสอบถาม 38% คาดว่าความสามารถในการทำกำไรขององค์กรจะดีขึ้น ในขณะที่ผู้ตอบแบบสอบถามจำนวนเท่าๆ กันคาดว่าผลกำไรจะลดลง

รายชื่อหุ้นที่มีการซื้อขายสูงสุด 100 หุ้นในครึ่งแรกของปี 2023 มีดังต่อไปนี้

ที่มา: SGX, Refinitiv (ข้อมูล ณ วันที่ 30 มิถุนายน 2023)