- หกเซสชันที่ผ่านมา (10-17 มีนาคม) ได้เห็นการซื้อขาย STI ที่ต่ำกว่า 3,200 โดยมีช่วงกว้างระยะ 105 จุดสำหรับ STI ในสภาวะการซื้อขายที่ผันผวน โดยการประชุมทั้ง 6 ครั้งพบว่าตลาดหุ้นสิงคโปร์มีเงินไหลออกสถาบันสุทธิ 133 ล้านดอลลาร์สิงคโปร์ และรายย่อยไหลเข้าสุทธิ 334 ล้านดอลลาร์สิงคโปร์

- ในขณะที่ดัชนี KBW Nasdaq Global Bank Index ลดลง 11% ในช่วง 6 เซสชั่น การประกาศโดยธนาคารกลางสหรัฐและธนาคารแห่งชาติสวิส (Swiss National Bank) เพื่อพยุงเสถียรภาพทางการเงินได้ให้สัญญาณสำคัญในตลาด ซึ่งเมื่อวันอาทิตย์ที่ผ่านมา การเข้าซื้อกิจการของ Credit Suisse ของ UBS เป็นไปได้ด้วยการสนับสนุนของรัฐบาลกลางสวิส หน่วยงานกำกับดูแลตลาดการเงินของสวิส และธนาคารแห่งชาติสวิส

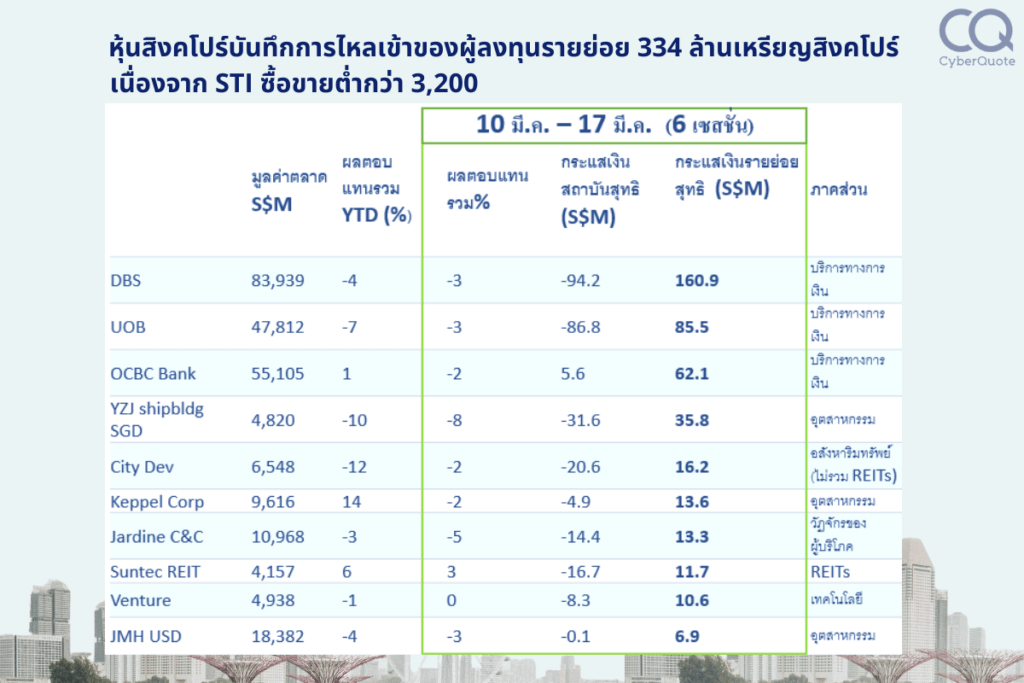

- หุ้นสิงคโปร์ที่มีบันทึกเงินไหลเข้าของรายย่อยสุทธิสูงสุดในช่วง 6 เซสชั่น ได้แก่ DBS, UOB, OCBC, YZJ Shipbuilding, City Dev, Keppel Corp, Jardine C&C, Suntec REIT, Venture และ Jardine Matheson ขณะที่ลดลงเฉลี่ย 3% ด้าน Wilmar Intl, Sembcorp Ind และ Genting Sing บันทึกการไหลเข้าของสถาบันสุทธิมากที่สุดในหกเซสชั่น ขณะที่ทำกำไรเฉลี่ยที่ 5%

- ในช่วง 6 เซสชั่น Nikko AM Singapore STI ETF, SPDR® GOLD SHARES, NikkoAM-StraitsTrading Asia ex Japan REIT, NikkoAM-StraitsTrading MSCI China Electric Vehicles And Future Mobility ETF และ ABF Singapore Bond Index Fund Portfolio นำ ETF ไหลเข้า โดยมี SPDR® GOLD SHARES ที่มีมูลค่าการซื้อขายเพิ่มขึ้นอย่างมาก

หกเซสชันที่ผ่านมาพบว่า STI ทะลุต่ำกว่า 3,200 และกลับสู่ระดับในเดือนพฤศจิกายน 2022 ด้วยช่วงการซื้อขายที่ 3,199.94 ถึง 3,094.28 ซึ่งสถาบันเป็นผู้ขายสุทธิในช่วงหกช่วงโดยมีกระแสไหลออกสุทธิ 133 ล้านดอลลาร์สิงคโปร์ ซึ่งในช่วง 6 ช่วงจนถึงวันที่ 17 มีนาคม ดัชนี KBW Nasdaq Global Bank Index มีการปรับตัวลดลง 11% ในขณะที่ STI ลดลง 0.7% โดยที่ DBS Group Holdings, Oversea-Chinese Banking Corporation และ United Overseas Bank ทั้งสามรายการลดลงเฉลี่ยที่ 2.6%

ประกาศล่าสุดของธนาคารกลางเกี่ยวกับเสถียรภาพทางการเงิน

กฎบัตรของธนาคารกลางในวงกว้างเพื่ออำนวยความสะดวกด้านเสถียรภาพทางราคาทำให้ธนาคารกลางสหรัฐฯ ปรับขึ้นอัตราดอกเบี้ยนโยบายของเฟดอีก 450bps ตั้งแต่เดือนมีนาคม 2022 ขณะที่ธนาคารกลางยุโรป (ECB) ได้เพิ่มอัตราดอกเบี้ยนโยบาย 3 รายการขึ้น 300 bps ตั้งแต่เดือนกรกฎาคม 2022 ความสนใจของตลาดล่าสุดเกี่ยวกับ ผลกระทบของภาวะการเงินที่เข้มงวดขึ้นในธนาคารระดับกลางทำให้ดัชนี KBW Nasdaq Global Bank Index ลดลง 11% ในช่วง 6 เซสชั่นจนถึงวันที่ 17 มีนาคม ในขณะเดียวกัน กฎบัตรของธนาคารกลางได้ขยายไปถึงเสถียรภาพทางการเงิน ซึ่งเห็นได้จากหลายๆ การประกาศสำคัญที่ให้สัญญาณตลาดตั้งแต่วันที่ 9 มีนาคม อันได้แก่ :

- ธนาคารกลางสหรัฐประกาศโครงการ Bank Term Funding ใหม่ก่อนเปิดตลาดเอเชียในวันจันทร์ที่ 13 มีนาคม เพื่อเพิ่มขีดความสามารถของระบบธนาคาร ปกป้องเงินฝาก และรับประกันการจัดหาเงินและสินเชื่ออย่างต่อเนื่องให้กับเศรษฐกิจสหรัฐ

- เกือบ 24 ชั่วโมงต่อมา ธนาคารกลางสหรัฐประกาศว่ารองประธานฝ่ายกำกับดูแล Michael Barr เป็นผู้นำในการทบทวนการกำกับดูแลและกฎระเบียบของ SVB โดยพิจารณาถึงความล้มเหลว

- เมื่อวันที่ 15 มีนาคม ธนาคารแห่งชาติสวิส (SNB) และหน่วยงานกำกับดูแลตลาดการเงินของสวิส (SFMSA) ยังคงยืนยันว่าปัญหาของธนาคารบางแห่งในสหรัฐฯ ไม่ได้ก่อให้เกิดความเสี่ยงโดยตรงต่อการติดเชื้อในตลาดการเงินของสวิส โดย SNB ยืนยันความเข้มงวดด้านเงินทุน และข้อกำหนดด้านสภาพคล่องที่ใช้กับสถาบันการเงินของสวิสทำให้มั่นใจได้ถึงความมั่นคง โดย SNB และ SFMSA ยังยืนยันว่า Credit Suisse (CS) เป็นไปตามข้อกำหนดด้านเงินทุนและสภาพคล่องที่กำหนดไว้ในธนาคารที่มีความสำคัญเชิงระบบ และหากจำเป็น SNB จะให้สภาพคล่องแก่ CS

- เมื่อวันที่ 19 มีนาคม UBS ได้ประกาศการเข้าซื้อกิจการของ Credit Suisse โดยการเทคโอเวอร์เกิดสามารถขึ้นได้ด้วยการสนับสนุนของรัฐบาลกลางสวิส SFMSA และ SNB Sec of Treasury ของสหรัฐฯ และประธานธนาคารกลางสหรัฐฯ ระบุว่า พวกเขายินดีกับการประกาศของทางการสวิสในการสนับสนุนเสถียรภาพทางการเงิน ขณะเดียวกันก็ย้ำถึงฐานะเงินทุนและสภาพคล่องของระบบธนาคารสหรัฐฯ ที่แข็งแกร่ง และระบบการเงินของสหรัฐฯ มีความยืดหยุ่น

- นอกจากนี้ เมื่อวันที่ 19 มีนาคม ธนาคารแห่งแคนาดา ธนาคารแห่งอังกฤษ ธนาคารแห่งประเทศญี่ปุ่น ECB ธนาคารกลางสหรัฐ และ SNB ได้ประกาศการดำเนินการร่วมกันเพื่อเพิ่มการจัดหาสภาพคล่องผ่านการจัดรายการแลกเปลี่ยนสภาพคล่องเงินดอลลาร์สหรัฐ . สิ่งนี้ได้เห็นความคาดหวังสำหรับ FOMC วันที่ 22 มีนาคม (กำหนดส่ง 0200 23 มีนาคม SGT) เปลี่ยนแปลงจาก ~30%/70% สำหรับการขึ้น 25bps/การขึ้น 50bps ย้อนกลับไปในวันที่ 8 มีนาคม เป็น ~40%/60% ความคาดหวังสำหรับการหยุดชั่วคราว/25 bps เพิ่มขึ้น

กระแสเงินรายย่อยล่าสุดในสิงคโปร์

ในช่วง 6 เซสชันที่ผ่านมา นักลงทุนรายย่อยเป็นผู้ซื้อสุทธิของหุ้นสิงคโปร์ โดยมีการไหลเข้าของรายย่อยสุทธิรวม 334 ล้านดอลลาร์สิงคโปร์ ส่งผลให้ยอดรายย่อยสุทธิไหลเข้าในช่วง 11 สัปดาห์แรกของปี 2023 อยู่ที่ 932 ล้านดอลลาร์สิงคโปร์ หุ้น 50 รายการที่จองการไหลเข้าของผู้ค้าปลีกสุทธิมากที่สุดในหกเซสชันมีตารางด้านล่าง เมื่อพิจารณาตามภาคธุรกิจแล้ว บริการทางการเงิน อุตสาหกรรม และอสังหาริมทรัพย์ได้บันทึกการไหลเข้าของรายย่อยสุทธิสูงสุดในช่วงหกเซสชั่น ซึ่งในบรรดาหุ้นที่มีการซื้อขายมากที่สุด 100 หุ้นในช่วง 11 สัปดาห์ที่ผ่านมา หุ้น 10 ตัวที่มีบันทึกการไหลเข้าของรายย่อยสุทธิสูงสุดในช่วง 6 เซสชัน ตามสัดส่วนกับมูลค่าหลักทรัพย์ตามราคาตลาด ได้แก่ Geo Energy Resources, Digital Core REIT, Yangzijiang Shipbuilding (Holdings), Dyna -Mac Holdings, Halcyon Agri Corporation, Prime US REIT, The Place Holdings, Suntec REIT, City Developments และ Jiutian Chemical

ที่มา: SGX, Refinitiv, Bloomberg (ข้อมูล ณ วันที่ 17 มีนาคม 2566)

กระแสเงินสถาบันล่าสุดในสิงคโปร์

ในช่วง 6 เซสชันที่ผ่านมา สถาบันต่างๆ เป็นผู้ขายสุทธิหุ้นสิงคโปร์ โดยเงินสถาบันไหลออกสุทธิรวม 133 ล้านดอลลาร์สิงคโปร์ ส่งผลให้เงินไหลออกสุทธิของสถาบันในช่วง 11 สัปดาห์แรกของปี 2023 อยู่ที่ 1.24 พันล้านดอลลาร์สิงคโปร์ หุ้นส่วนใหญ่ 50 ตัวที่เห็นการไหลออกของสถาบันสุทธิมากที่สุดในหกเซสชันนั้นอยู่ในกลุ่มของหุ้น 50 ตัวที่บันทึกการไหลเข้าของนักลงทุนรายย่อยสุทธิมากที่สุดในหกเซสชัน

หุ้น 50 ตัวที่บันทึกการไหลเข้าของสถาบันสุทธิมากที่สุดในหกเซสชันมีดังตารางด้านล่าง กลุ่มธุรกิจการเกษตรชั้นนำของเอเชีย Wilmar International เป็นผู้นำการไหลเข้าของสถาบันสุทธิในช่วงหกเซสชั่น

ที่มา: SGX, Refinitiv, Bloomberg (ข้อมูล ณ วันที่ 17 มีนาคม 2566)