- ในช่วง 12 สัปดาห์แรกของปี 2023 ดัชนี iEdge S-REIT สร้างผลตอบแทนรวม 3% โดยดัชนี FTSE EPRA/NAREIT Global REITs นั้นลดลงถึง 4% ซึ่งภายใน S-REIT Sector เอง Industrial S-REITs มีค่าเฉลี่ยผลตอบแทนรวมเฉลี่ยสูงสุดในช่วง 12 สัปดาห์ที่ผ่านมาที่ 4% ในขณะที่ Office REITs บันทึกผลตอบแทนรวมค่ามัธยฐานที่ลดลงสูงสุดที่ -8%

- ฤดูกาลที่ผ่านมานี้ S-REITs ของอุตสาหกรรมบันทึกการปรับขึ้นค่าเช่าในเชิงบวก ในขณะที่การยอมรับในวงกว้างเกี่ยวกับปัญหามหภาค เช่น ราคาพลังงานที่เพิ่มสูงขึ้นและอัตราดอกเบี้ยกำลังเพิ่มแรงกดดันด้านต้นทุนให้กับการดำเนินงาน S-REITs เชิงอุตสาหกรรมหลายแห่งได้ใช้มาตรการประหยัดต้นทุนเพิ่มเติม เช่น การกู้ยืมเพื่อป้องกันความเสี่ยงเป็นอัตราคงที่ ตลอดจนความคิดริเริ่มเพื่อลดการใช้สาธารณูปโภคโดยรวม

- ด้วยมูลค่าตลาดรวมกันที่ 99 พันล้านเหรียญสิงคโปร์ S-REIT Sector ได้บันทึกการไหลออกของสถาบันมากกว่า 200 ล้านเหรียญสิงคโปร์ในช่วง 12 สัปดาห์ที่ผ่านมา โดยกองทรัสต์ 27 แห่งของกลุ่มที่บันทึกการไหลออกของสถาบันสุทธิในช่วง 12 สัปดาห์ที่ผ่านมานั้นคิดเป็น 52% ของมูลค่าตลาด S-REIT Sector รวมกัน โดยกองทรัสต์ 27 แห่งมีผลตอบแทนรวมโดยเฉลี่ยลดลง 6% ในช่วง 12 สัปดาห์ ขณะที่รักษาอัตราส่วน P/B เฉลี่ยไว้ที่70x ณ วันที่ 28 ก.พ.

- S-REITs มากถึง 13 แห่งบันทึกการไหลเข้าของสถาบันสุทธิในช่วง 12 สัปดาห์ที่ผ่านมา ซึ่งคิดเป็น 48% ของมูลค่าตลาด S-REIT Sector รวมกัน โดยกอง REIT ทั้ง 13 แห่งมีผลตอบแทนรวมเฉลี่ย 5% ในช่วง 12 สัปดาห์ และมีค่า P/B เฉลี่ยที่97x ณ วันที่ 28 ก.พ. ซึ่ง REITs 3 แห่งที่บันทึกการไหลเข้าสถาบันสุทธิสูงสุดตามสัดส่วนของมูลค่าตลาดปัจจุบันที่เกี่ยวข้องในช่วงเวลาดังกล่าว รวมถึง CapitaLand China Trust, Keppel DC REIT และ Paragon REIT ด้วย

S-REIT Sector ของสิงคโปร์ประกอบด้วยกองทรัสต์ 40 แห่งที่จดทะเบียนซื้อขายและมีมูลค่าตลาดรวมกันเกือบ 1 แสนล้านดอลลาร์สิงคโปร์ ซึ่งคิดเป็น 12% ของมูลค่าหลักทรัพย์ตามราคาตลาดทั้งหมดของตลาดหุ้นสิงคโปร์ ทรัสต์เหล่านี้ประกอบด้วย REITs, Stapled Trusts และ Business Trusts ซึ่งรวมกันแล้วคิดเป็น 20% ของมูลค่าการซื้อขายรายวันของตลาดหุ้นสิงคโปร์ในไตรมาส 1/23

ดัชนี FTSE EPRA/NAREIT Global REITs Index ปรับตัวลดลง 4% ในช่วง 12 สัปดาห์ที่ผ่านมา หลังจากที่ผลตอบแทนรวมลดลง 24% ในปี 2022 ซึ่งสอดคล้องกับการที่ธนาคารกลางสหรัฐขึ้นอัตราดอกเบี้ย Fed Fund 475bps และ ECB การปรับขึ้นอัตราดอกเบี้ยนโยบายทั้ง 3 นโยบายขึ้น 350 bps ตั้งแต่สิ้นปี 2019 ดัชนี FTSE EPRA/NAREIT Global REITs จนถึงวันที่ 24 มีนาคมได้ลดลง 13% ในขณะที่ดัชนี iEdge S-REIT ลดลง 6%

ในช่วง 12 สัปดาห์แรกของปี 2023 ดัชนี iEdge S-REIT สร้างผลตอบแทนรวม 3% โดยผลตอบแทนรวมส่วนใหญ่ 3% มาจากการจ่ายเงินปันผล

หนึ่งในสามของ S-REIT Sector ซึ่งมีมูลค่าตลาดเกือบครึ่งหนึ่งของทั้งหมด ดึงดูดการไหลเข้าสุทธิของสถาบันใน 1Q23 จนถึงปัจจุบัน

ในช่วง 12 สัปดาห์ S-REIT Sector บันทึกการไหลออกสุทธิของสถาบันจำนวน 205 ล้านดอลลาร์สิงคโปร์ ตามมาด้วยการไหลออกสุทธิของสถาบันซึ่งมีมูลค่าประมาณ 1 พันล้านดอลลาร์สิงคโปร์ในปี 2022 สำหรับไตรมาส 1/23 จนถึงวันที่ 24 มีนาคม ประมาณสองในสามทรัสต์ของ S-REIT Sector มีการบันทึกการไหลออกสุทธิของสถาบัน ในขณะที่หนึ่งในสามบันทึกการไหลเข้าสุทธิของสถาบัน

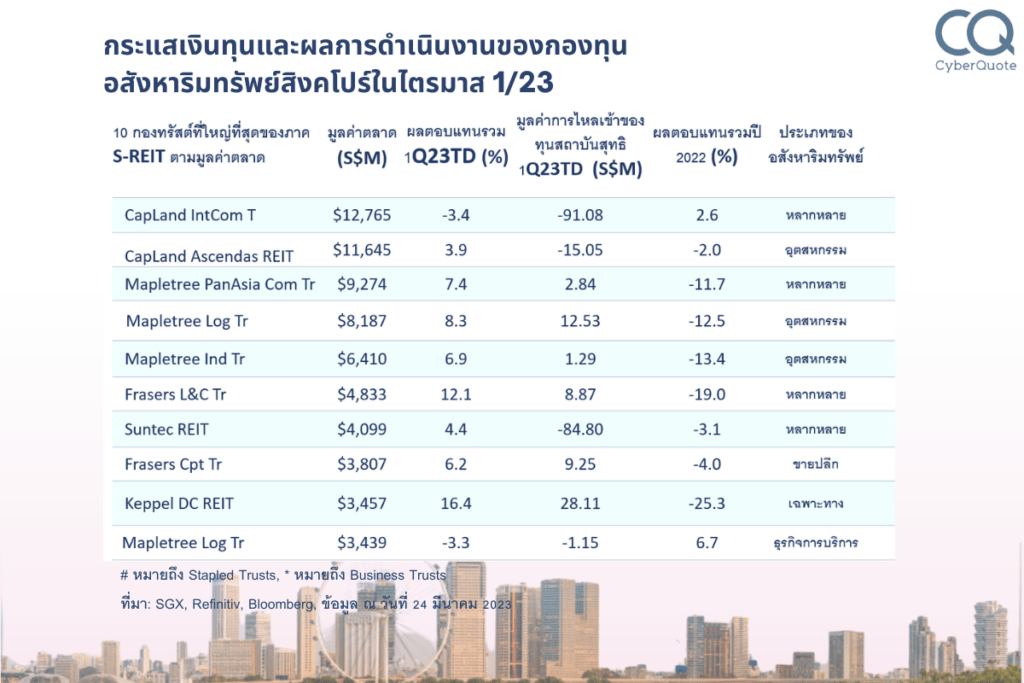

อย่างไรก็ตาม ในแง่ของมูลค่าตลาดโดยรวม หนึ่งในสามของ S-REIT Sector ที่บันทึกการไหลเข้าของสถาบันสุทธิในช่วง 12 สัปดาห์ที่ผ่านมา โดยเฉลี่ยยังคงรักษามูลค่าหลักทรัพย์ตามราคาตลาดที่สูงขึ้น ดังนั้น มากถึง 48% ของมูลค่าตลาดรวมของ S-REIT Sector บันทึกการไหลเข้าของสถาบันสุทธิในช่วง 12 สัปดาห์ที่ผ่านมา ซึ่ง S-REIT ทั้ง 13 แห่งที่มีมูลค่าตามราคาตลาดรวมกันที่ 46.8 พันล้านดอลลาร์สิงคโปร์ ได้ถูกเรียบเรียงไว้ตามตารางด้านล่าง (เรียงตามลำดับมูลค่าตามราคาตลาด) โดย S-REIT ทั้ง 13 แห่งให้ผลตอบแทนรวมเฉลี่ย 5.2% ในช่วง 12 สัปดาห์ที่ผ่านมา

# หมายถึง Stapled Trusts, * หมายถึง Business Trusts

ที่มา: SGX, Refinitiv, Bloomberg, ข้อมูล ณ วันที่ 24 มีนาคม 2023

กอง REIT ทั้ง 3 แห่งที่บันทึกการไหลเข้าสถาบันสุทธิสูงสุดตามสัดส่วนกับมูลค่าตลาดปัจจุบันตามลำดับในช่วงเวลาดังกล่าว ได้แก่ CapitaLand China Trust, Keppel DC REIT และ Paragon REIT

กองทรัสต์ 27 แห่งของกลุ่มที่บันทึกการไหลออกสุทธิของสถาบันในช่วง 12 สัปดาห์ที่ผ่านมาคิดเป็น 52% ของมูลค่าตลาด S-REIT Sector รวมกันโดยมีมูลค่าตลาดรวม 51.7 พันล้านดอลลาร์สิงคโปร์ ซึ่งกองทรัสต์ทั้ง 27 แห่งเหล่านี้มีผลตอบแทนรวมลดลงโดยเฉลี่ย 6.0% ในช่วง 12 สัปดาห์ที่ผ่านมา โดย CapitaLand Integrated Commercial Trust, Suntec REIT และ Keppel REIT มีการบันทึกการไหลออกสุทธิของสถาบันที่สูงที่สุด และ Suntec REIT ยังบันทึกการไหลออกสุทธิสูงสุดตามสัดส่วนของมูลค่าตลาดปัจจุบันสำหรับในช่วงเวลาดังกล่าว โดยกองทรัสต์ทั้ง 27 แห่งยังคงรักษาอัตราส่วนค่ามัธยฐานของ P/B ที่ 0.70x ณ วันที่ 28 ก.พ. เทียบกับ 0.97x สำหรับกองทรัสต์ 13 แห่งดังกล่าวซึ่งบันทึกการไหลเข้าสถาบันสุทธิเป็นเวลา 12 สัปดาห์

REITs อุตสาหกรรมบันทึกผลตอบแทนรวมสูงสุดในไตรมาส 1/23 จนถึงปัจจุบัน

ภายใน S-REIT Sector นั้น Industrial S-REITs มีค่าเฉลี่ยผลตอบแทนรวมเฉลี่ยสูงสุดในช่วง 12 สัปดาห์ที่ผ่านมาที่ 3.7% ในขณะที่ Office REITs มีค่าเฉลี่ยผลตอบแทนรวมลดลงสูงสุดที่ -8.0% ตามที่กล่าวไว้ที่นี่ ฤดูการทำกำไรเมื่อเร็วๆ นี้ S-REITs เชิงอุตสาหกรรมบันทึกการปรับขึ้นค่าเช่าในเชิงบวก ในขณะที่การยอมรับอย่างกว้างๆ ถึงอุปสรรคด้านมหภาค เช่น ราคาพลังงานที่เพิ่มสูงขึ้นและอัตราดอกเบี้ยกำลังเพิ่มแรงกดดันด้านต้นทุนให้กับการดำเนินงาน ทำให้ S-REIT เชิงอุตสาหกรรมหลายแห่งใช้มาตรการประหยัดต้นทุนเพิ่มเติม เช่น การกู้ยืมเพื่อการป้องกันความเสี่ยงเป็นอัตราคงที่ ตลอดจนความคิดริเริ่มเพื่อลดการใช้สาธารณูปโภคโดยรวม

อัตราส่วนหนี้สินต่อทุนแปรผันจาก 27.6% เป็น 48.8% ณ วันที่ 28 ก.พ.

S-REIT 13 กองที่บันทึกการไหลเข้าสถาบันสุทธิในช่วง 12 สัปดาห์ที่ผ่านมานั้นยังคงรักษาอัตราส่วนหนี้สินต่อทุนที่ต่ำกว่าเล็กน้อยที่ 36.4% เทียบกับ 38.5% โดยสำหรับกองทรัสต์ 27 กองที่บันทึกการไหลออกสุทธิของสถาบัน อัตราส่วนหนี้สินต่อทุนเฉลี่ยของ S-REIT Sector อยู่ที่ 37.7% ณ วันที่ 28 ก.พ. ในด้านประสิทธิภาพ กองทรัสต์ที่มีอัตราส่วนหนี้สินต่อทุนต่ำกว่าค่าเฉลี่ยสร้างกำไรเฉลี่ย 3.4% เมื่อเทียบกับกองทรัสต์ที่มีอัตราส่วนหนี้สินต่อทุนสูงกว่าค่าเฉลี่ยซึ่งสร้างการลดลง ผลตอบแทนรวม 3.2% ในช่วง 12 สัปดาห์ ตามที่กล่าวไว้ที่นี่ อัตราส่วนหนี้สินต่อทุนโดยเฉลี่ยต่ำกว่าขีดจำกัดของกฎระเบียบที่ 50% โดยขีดจำกัดขึ้นอยู่กับ REIT ที่รักษาอัตราส่วนความสามารถในการชำระดอกเบี้ยขั้นต่ำ (ICR) อย่างน้อย 2.5 เท่า หาก ICR ต่ำกว่า 2.5 เท่า ขีดจำกัดสูงสุดที่อนุญาตคือ 45% ขีดจำกัดนี้เพิ่มขึ้นครั้งล่าสุดในเดือนเมษายน 2020 เพื่อให้ภาคส่วนมีความยืดหยุ่นมากขึ้นในการจัดการโครงสร้างเงินทุนระหว่างการแพร่ระบาด จากการยื่นล่าสุด ICR เฉลี่ยสำหรับ S-REIT Sector อยู่ที่ประมาณ 4.7 เท่า

ตามมาตรการ MAS ในรูปแบบการลงทุนแบบกลุ่ม (แก้ไขล่าสุดเมื่อวันที่ 9 มีนาคม 2023) บนเว็บไซต์สำหรับกองทุนรวมอสังหาริมทรัพย์ ขีดจำกัดเลเวอเรจโดยรวมจะไม่ถูกพิจารณาว่าเป็นการละเมิดหากเกิดจากสถานการณ์ที่อยู่นอกเหนือการควบคุมของผู้จัดการ เช่น ค่าเสื่อมราคาใน มูลค่าสินทรัพย์ของกองทุนรวมอสังหาริมทรัพย์หรือการขายคืนหน่วยหรือการชำระเงินใดๆ จากกองทุนอสังหาริมทรัพย์ – หากเกินขีดจำกัดเลเวอเรจรวมอันเป็นผลมาจากตัวอย่างเหล่านี้ ผู้จัดการไม่ควรก่อหนี้เงินกู้เพิ่มเติมหรือเข้าสู่ข้อตกลงการชำระเงินที่เลื่อนออกไปอีก

กองทรัสต์ 40 แห่งของ S-REIT Sector ที่มีการจดทะเบียนสำหรับการซื้อขายมีตารางด้านล่างและจัดเรียงตามมูลค่าหลักทรัพย์ตามราคาตลาด

# หมายถึง Stapled Trusts, * หมายถึง Business Trusts

# หมายถึง Stapled Trusts, * หมายถึง Business Trusts

ที่มา: SGX, Refinitiv, Bloomberg, ข้อมูล ณ วันที่ 24 มีนาคม 2023

หมายเหตุ รายชื่อ SGX สำหรับการซื้อขาย ETF ห้ารายการที่ติดตามดัชนี REIT ซึ่งรวมถึงกองทุน Phillip SGX APAC DIV REIT ETF, UOB APAC Green REIT ETF, NikkoAM-StraitsTrading Asia ex Japan REIT ETF, Lion-Phillip S-REIT ETF และ CSOP iEdge SREIT Leaders Index ETF ETF ทั้งห้ามีค่าเฉลี่ยผลตอบแทนรวมเล็กน้อยที่ 0.5% ในช่วง 12 สัปดาห์ที่ผ่านมาและเฉลี่ยผลตอบแทนเงินปันผล 12 ล้านต่อท้ายที่ 4.8%